الانقلاب الكبير: توقعات سعر الفائدة بإعادة التسعير إلى الأعلى

تكتسب أطروحة Big Flip زخمًا في عالم المال وتصف إيمان السوق في غير محله بمسار التضخم ومعدلات السياسة.

المقالة أدناه هي قطعة كاملة مجانيةمن الإصدار الأخير من Bitcoin Magazine PRO ، النشرة الإخبارية للأسواق المتميزة من مجلة Bitcoin. لتكون من بين الأوائل الذين يتلقون هذه الأفكار وغيرها من تحليلات سوق البيتكوين على السلسلة مباشرة إلى صندوق الوارد الخاص بك ، إشترك الآن.

الوجه الكبير

في هذه المقالة ، نقوم بتفصيل أطروحة كلية تكتسب قدرًا متزايدًا من الزخم في عالم المال. تم تقديم “Big Flip” لأول مرة بواسطة تاجر ماكرو اسم مستعار INArteCarloDoss، ويستند إلى اعتقاد السوق الظاهر في غير محله بشأن مسار التضخم وبالتالي مسار أسعار الفائدة.

لتبسيط الأطروحة ، تم بناء الانقلاب الكبير على افتراض أن الركود الوشيك في عام 2023 كان خطأ. على الرغم من أن سوق الأسعار قد قام بتسعيرها بالكامل على أساس الاعتقاد بأن الركود الوشيك أمر محتمل ، إلا أن الانعكاس الكبير والجدول الزمني للركود قد يستغرق وقتًا أطول. على وجه الخصوص ، يمكن رؤية هذا التغيير في توقعات السوق من خلال العقود الآجلة لصناديق الاحتياطي الفيدرالي وأسعار الفائدة قصيرة الأجل في سندات الخزانة الأمريكية.

في النصف الثاني من عام 2022 ، حيث انقلب إجماع السوق من توقع تضخم راسخ إلى تضخم وانكماش اقتصادي في نهاية المطاف في عام 2023 ، بدأ سوق الأسعار في تسعير التخفيضات المتعددة لأسعار الفائدة من قبل الاحتياطي الفيدرالي ، والتي كانت بمثابة رياح خلفية للإنصاف بسبب هذا توقع انخفاض معدل الخصم.

في “لا يوجد محور للسياسة في الأفق: أسعار” أعلى لفترة أطول “في الأفق ، كتبنا:

“من وجهة نظرنا ، إلى أن يكون هناك تباطؤ ذي مغزى في القراءات السنوية لمدة شهر و 3 أشهر للتدابير في المجموعة اللاصقة ، ستظل سياسة بنك الاحتياطي الفيدرالي مقيدة بشكل كافٍ – ويمكن أن تشدد أكثر.”

“في حين أنه من غير المرجح أن يكون في مصلحة معظم المشاركين السلبيين في السوق تغيير تخصيص الأصول بشكل كبير في محفظتهم بناءً على نبرة أو تعبير رئيس مجلس الاحتياطي الفيدرالي ، فإننا نعتقد أن” الأعلى لفترة أطول “هي النغمة التي سيقوم بها الاحتياطي الفيدرالي الاستمرار في التواصل مع السوق.

“في هذا الصدد ، من المحتمل أن أولئك الذين يحاولون إدارة محورية السياسة بقوة قد يتعرضون للتسلل مرة أخرى ، على الأقل مؤقتًا.

نعتقد أن إعادة تعديل توقعات سعر الفائدة إلى أعلى أمر ممكن في عام 2023 ، حيث يظل التضخم مستمراً. سيؤدي هذا السيناريو إلى تصعيد مستمر للمعدلات ، مما يؤدي إلى انخفاض أسعار الأصول الخطرة لتعكس معدلات خصم أعلى “.

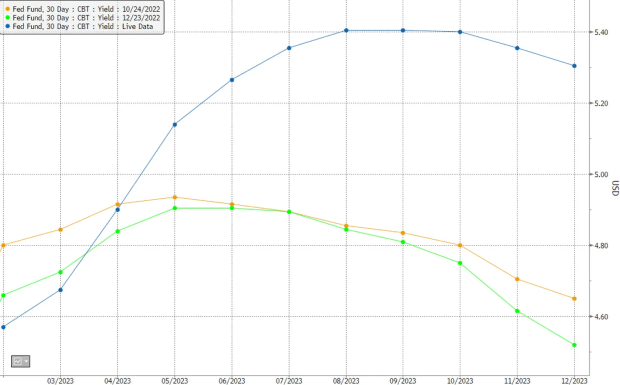

منذ إصدار هذه المقالة في 31 يناير ، ارتفعت العقود الآجلة للأموال الفيدرالية لشهر يناير 2024 بمقدار 82 نقطة أساس (+ 0.82٪) ، مما أدى إلى محو أكثر من ثلاث تخفيضات كاملة في أسعار الفائدة كان من المتوقع أن يحدث في الأصل خلال عام 2023 ، عدد كبير من المتحدثين الفيدراليين كرروا مؤخرًا هذا الموقف “الأعلى لفترة أطول”.

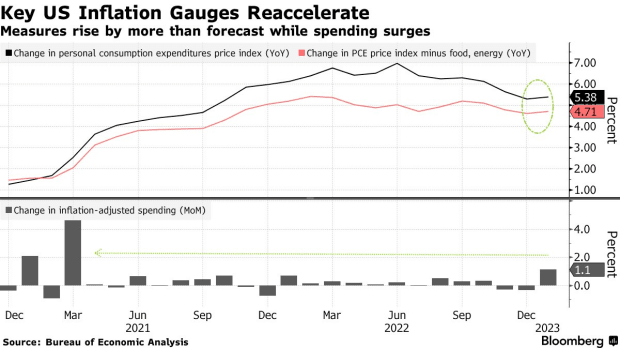

أثناء صياغة هذه المقالة ، تستمر أطروحة Big Flip في الظهور. في 24 فبراير ، جاء مؤشر أسعار نفقات الاستهلاك الشخصي الأساسية أعلى من المتوقع.

يظهر أدناه المسار المتوقع لسعر الفائدة على الأموال الفيدرالية خلال أكتوبر وديسمبر وفي الوقت الحاضر.

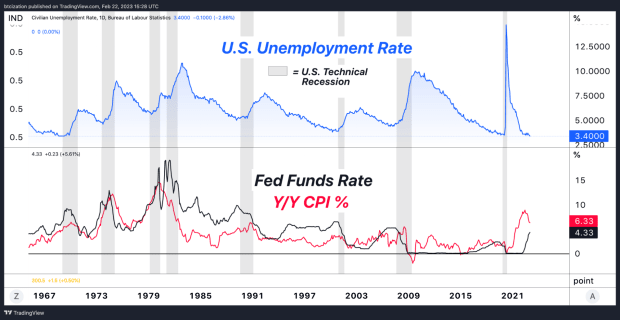

على الرغم من قراءات مؤشر أسعار المستهلكين للتضخم على أساس سنوي خلال معظم النصف الثاني من عام 2022 ، فإن طبيعة نظام السوق التضخمي هذا أمر لم يختبره معظم المشاركين في السوق. يمكن أن يؤدي هذا إلى الاعتقاد بوجود ضغوط “مؤقتة” ، بينما في الواقع ، يبدو التضخم راسخًا بسبب النقص الهيكلي في سوق العمل ، ناهيك عن الظروف المالية التي خفت إلى حد كبير منذ أكتوبر. يؤدي تخفيف الظروف المالية إلى زيادة ميل المستهلكين لمواصلة الإنفاق ، مما يزيد من الضغط التضخمي الذي يحاول بنك الاحتياطي الفيدرالي سحقه.

مع انخفاض معدل البطالة الرسمي في الولايات المتحدة إلى أدنى مستوياته منذ 53 عامًا ، سيظل التضخم الهيكلي في مكان العمل حتى يكون هناك ركود كاف في سوق العمل ، الأمر الذي سيتطلب من الاحتياطي الفيدرالي الاستمرار في تشديد الحزام في محاولة لخنق التضخم الذي يبدو على نحو متزايد أنه راسخ.

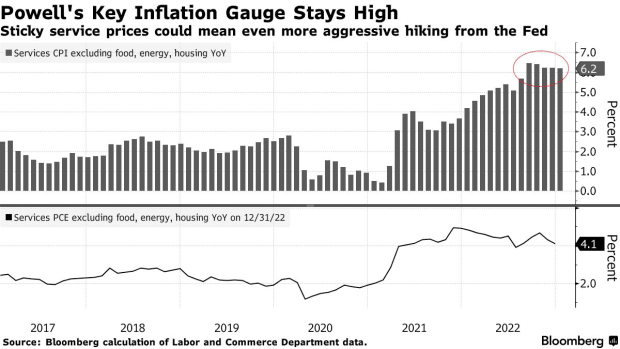

في حين أن المكونات المرنة لمؤشر أسعار المستهلك قد تراجعت بقوة منذ ذروتها في عام 2022 ، فإن المكونات اللزجة للتضخم – مع التركيز بشكل خاص على الأجور في قطاع الخدمات – لا تزال مرتفعة بعناد ، مما دفع مجلس الاحتياطي الفيدرالي إلى مواصلة مهمته لامتصاص الهواء من الغرفة التصويرية في الاقتصاد الأمريكي.

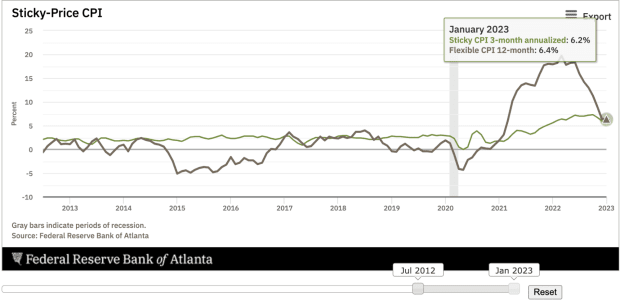

يقيس مؤشر أسعار المستهلك الثابت التضخم في السلع والخدمات حيث تميل الأسعار إلى التغير بشكل أبطأ. هذا يعني أنه بمجرد حدوث ارتفاع في الأسعار ، فمن غير المرجح أن تتراجع وأقل حساسية للضغوط التي تأتي من السياسة النقدية الأكثر تشددًا. مع استمرار قراءة مؤشر أسعار المستهلك الثابت 6.2٪ على أساس سنوي لمدة ثلاثة أشهر ، هناك أدلة كثيرة على أن هناك حاجة إلى موقف سياسة “أعلى لفترة أطول” من جانب بنك الاحتياطي الفيدرالي. يبدو أن هذا هو بالضبط ما يتم تسعيره به.

كررت بلومبرج ، التي نُشرت في 18 فبراير ، موقف تراجع التضخم مرة أخرى نحو إعادة التسارع في مقال “مقاييس التضخم المفضلة لدى بنك الاحتياطي الفيدرالي التي شوهدت تعمل بشكل ساخن”.

“إنه لأمر مذهل أن تراجع التضخم على أساس سنوي قد توقف تمامًا ، نظرًا للآثار الأساسية المواتية وبيئة العرض. وهذا يعني أن ظهور قمم تضخم جديدة لن يتطلب الكثير “. – بلومبرج للاقتصاد

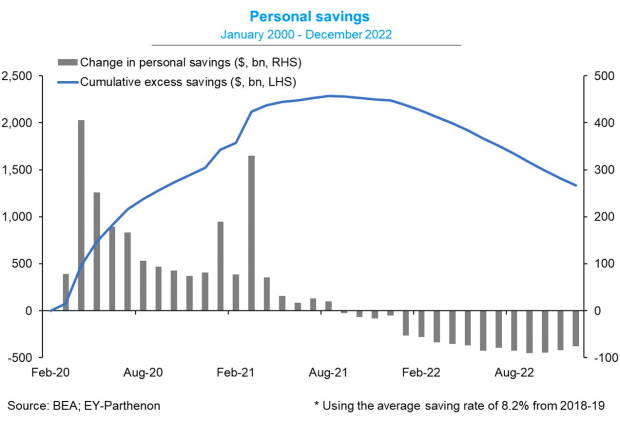

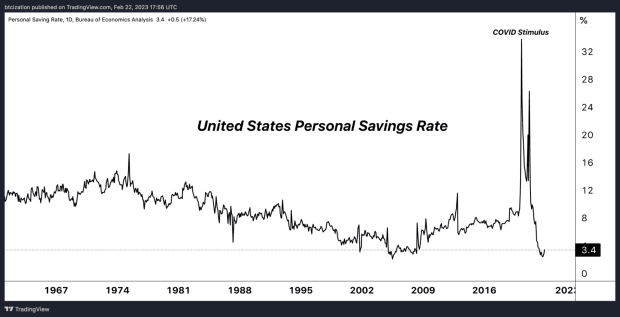

يأتي هذا في وقت لا يزال لدى المستهلكين ما يقرب من 1.3 تريليون دولار في المدخرات الزائدة لاستهلاك الوقود.

في حين أن معدل الادخار منخفض للغاية وتضاؤل المدخرات الإجمالية للأسر ، تشير الدلائل إلى أن هناك الكثير من العازلة لمواصلة الحفاظ على تدفق الاقتصاد بالقيمة الاسمية في الوقت الحالي ، مما يؤدي إلى زيادة الضغوط التضخمية في حين أن آثار التخلف للسياسة النقدية تصفية من خلال الاقتصاد.

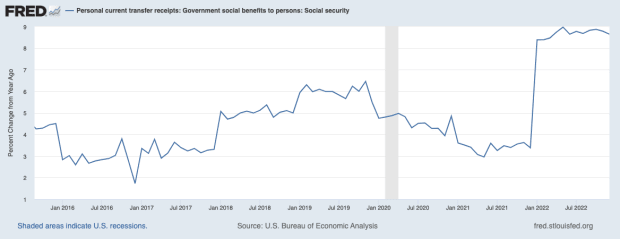

من المهم أيضًا أن تتذكر أن هناك قسمًا من الاقتصاد أقل حساسية للمعدلات. في حين أن العالم الممول – وول ستريت ، وشركات رأس المال الاستثماري ، وشركات التكنولوجيا ، وما إلى ذلك – يعتمد على سياسة سعر الفائدة الصفري ، هناك قسم آخر من الاقتصاد الأمريكي غير حساس للغاية للمعدلات: تلك التي تعتمد على الفوائد الاجتماعية.

يلعب أولئك الذين يعتمدون على النفقات الفيدرالية دورًا كبيرًا في قيادة الاقتصاد الساخن اسميًا ، حيث تم تنفيذ تعديلات تكلفة المعيشة (COLA) بالكامل في يناير ، مما أدى إلى زيادة اسمية بنسبة 8.3 ٪ في القوة الشرائية للمستفيدين.

لا يمتلك متلقو الضمان الاجتماعي في الواقع أي قوة شرائية متزايدة بالقيمة الحقيقية. إن سيكولوجية الزيادة الاسمية في النفقات قوية ، خاصة بالنسبة لجيل غير معتاد على الضغط التضخمي. ستستمر الأموال الإضافية في شيكات الضمان الاجتماعي في إحداث زخم اقتصادي اسمي.

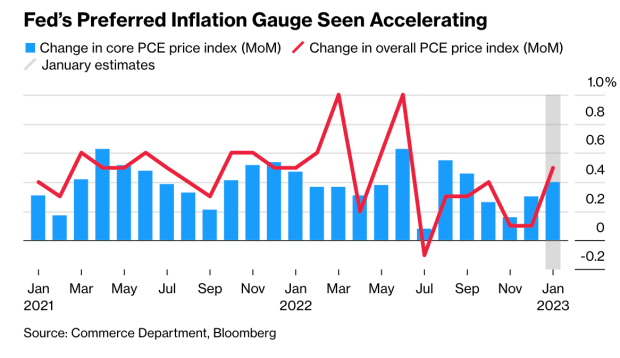

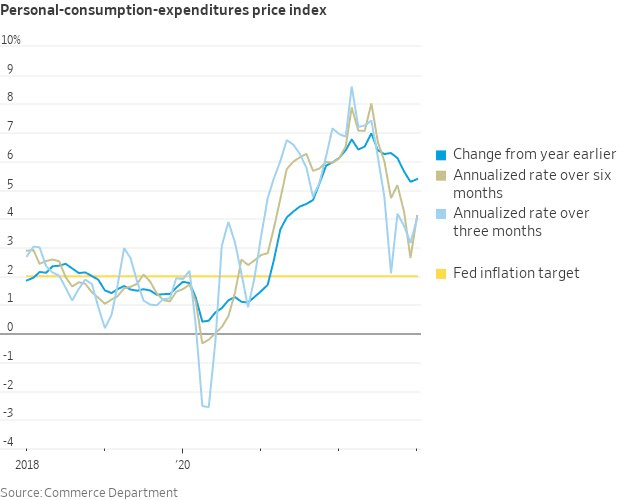

يأتي PCE الأساسي ساخنًا

في بيانات نفقات الاستهلاك الشخصي الأساسية اعتبارًا من 24 فبراير ، كانت القراءة الشهرية هي أكبر تغيير في المؤشر منذ مارس 2022 ، مخترقة الاتجاه المعاكس للتضخم الذي لوحظ خلال النصف الثاني من العام والذي كان بمثابة رياح خلفية مؤقتة للأصول والسندات ذات المخاطر.

تعد طباعة PCE الأساسية الساخنة مهمة للغاية بالنسبة للاحتياطي الفيدرالي ، حيث يحمل Core PCE بشكل خاص نقصًا في التباين في البيانات مقارنة بمؤشر أسعار المستهلك ، نظرًا لاستبعاد أسعار الطاقة والغذاء. بينما قد يتساءل المرء عن جدوى مقياس التضخم بدون طاقة أو طعام ، فإن النقطة الأساسية التي يجب فهمها هي أن الطبيعة المتقلبة للسلع من الفئات المذكورة يمكن أن تشوه الاتجاه مع زيادة مستويات التقلب. القلق الحقيقي بالنسبة لجيروم باول والاحتياطي الفيدرالي هو دوامة الأجور ، حيث تؤدي الأسعار المرتفعة إلى ارتفاع الأسعار ، مما يجعل نفسه في نفسية كل من الشركات والعمال في حلقة ردود فعل سيئة.

هذا هو مصدر قلق باول وزملائه ، الذين يجلسون على بعد 600 ميل في واشنطن ، ويحاولون تحديد مقدار رفع أسعار الفائدة لترويض التضخم. ما يصفه فارلي يقترب بشكل غير مريح مما يُعرف في لغة الاقتصاديين بأنه دوامة سعر الأجور – وهو بالضبط الشيء الذي قرر الاحتياطي الفيدرالي تجنبه بأي ثمن “. —- “مخاطر أسوأ مخاوف جيروم باول تتحقق في سوق العمل الجنوبي”

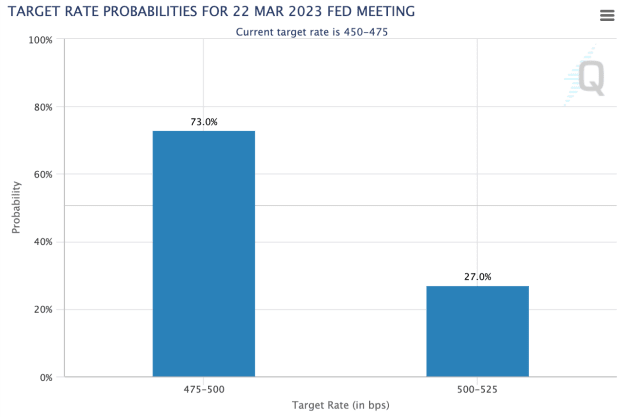

سيعقد الاجتماع القادم لمجلس الاحتياطي الفيدرالي في 21 و 22 مارس ، حيث حدد السوق احتمال 73.0٪ برفع سعر الفائدة بمقدار 25 نقطة أساس في وقت كتابة هذا التقرير ، بينما تميل نسبة 27٪ المتبقية نحو رفع سعر السياسة بمقدار 50 نقطة أساس.

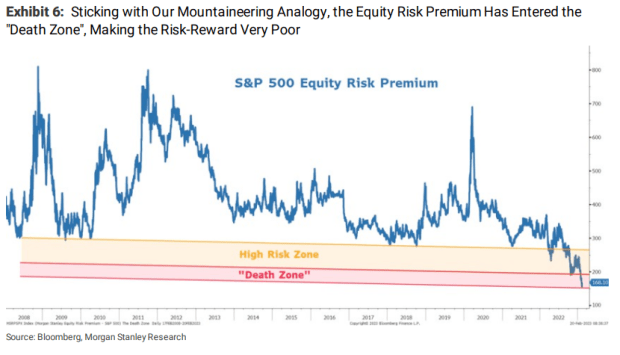

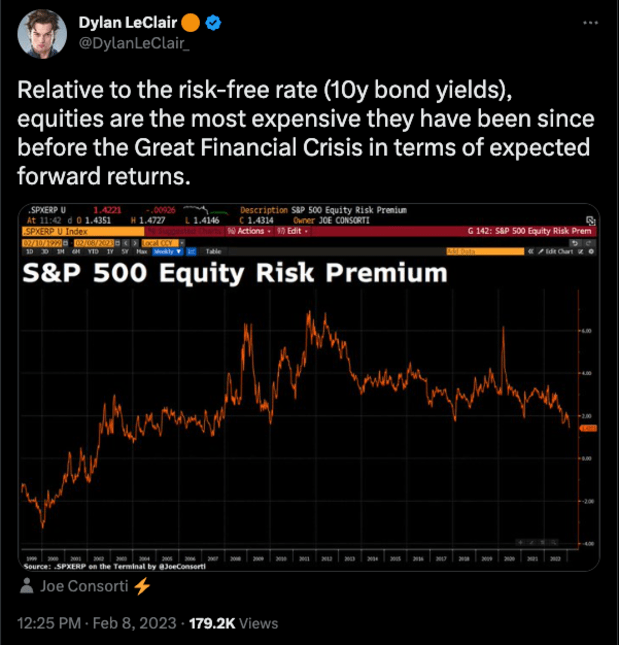

يجب أن يعطي الزخم المتزايد لسعر نهائي أعلى للمشاركين في السوق بعض التوقف مؤقتًا ، حيث يبدو أن تقييمات سوق الأسهم تنفصل بشكل متزايد عن الخصومات في سوق الأسعار.

أعرب أحد المحللين الاستراتيجيين البارزين في مورجان ستانلي مؤخرًا عن هذا القلق البالغ لبلومبرج ، مستشهداً بعلاوة مخاطر الأسهم ، وهي مقياس لتفاوت العائد المتوقع في سوق السندات الخالية من المخاطر (بالقيمة الاسمية) بالنسبة لعائد الأرباح المتوقع في سوق الأسهم.

وقال الخبير الاستراتيجي: “هذا لا يبشر بالخير بالنسبة للأسهم ، حيث أن الارتفاع الحاد هذا العام جعلها أغلى سعر منذ عام 2007 وفقًا لمقياس علاوة مخاطر الأسهم ، والتي دخلت مستوى يُعرف باسم” منطقة الموت “.

كتب ويلسون في مذكرة: “إن المخاطرة والمكافأة على الأسهم الآن ‘سيئة للغاية’ ، خاصة وأن الاحتياطي الفيدرالي بعيد عن إنهاء تشديده النقدي ، وتظل المعدلات أعلى عبر المنحنى وتوقعات الأرباح لا تزال مرتفعة جدًا بنسبة 10٪ إلى 20٪. .

“حان الوقت للعودة إلى المعسكر الأساسي قبل الدليل التالي لأسفل في الأرباح ،” قال الاستراتيجي – المصنف رقم 1 في استطلاع العام الماضي للمستثمر المؤسسي عندما توقع بشكل صحيح عمليات البيع في الأسهم. ” – بلومبرج ومورجان ستانلي يقول إن S & P 500 قد ينخفض بنسبة 26٪ في شهور

ملاحظة أخيرة:

لقد ترسخ التضخم بقوة في الاقتصاد الأمريكي ، ومصمم الاحتياطي الفيدرالي على رفع المعدلات إلى أعلى مستوى حسب الحاجة لتخفيف الضغوط التضخمية الهيكلية بشكل كافٍ ، الأمر الذي سيتطلب على الأرجح كسر كل من سوق العمل والأسهم في هذه العملية.

يبدو أن الآمال في حدوث هبوط ناعم كان لدى العديد من المستثمرين المتمرسين في بداية العام تتلاشى مع كون “أعلى لفترة أطول” هي الرسالة الرئيسية التي بعث بها السوق خلال الأيام والأسابيع الأخيرة.

على الرغم من انخفاض أسعار الأسهم بنسبة 20٪ تقريبًا عن أعلى مستوياتها على الإطلاق ، إلا أن أسعار الأسهم اليوم أعلى مما كانت عليه في ذروة عام 2021 وبداية عام 2022 ، مقارنةً بالمعدلات المعروضة في سوق الخزانة.

هذا الانعكاس في الأسهم المسعرة بالنسبة لسندات الخزانة هو مثال رئيسي على الانقلاب الكبير في العمل.

مثل هذا المحتوى؟ إشترك الآن لتلقي مقالات PRO مباشرة في صندوق الوارد الخاص بك.

المقالات السابقة ذات الصلة:

- لا يوجد محور سياسة في الأفق: أسعار “أعلى لفترة أطول” تلوح في الأفق

- إنكار الفصل: ارتباطات بيتكوين للمخاطر

- حكاية مخاطر الذيل: معضلة سجين فيات

- ارتفاع المد يرفع كل القوارب: البيتكوين ، الأصول الخطرة تقفز مع زيادة السيولة العالمية

- تُظهر البيانات على السلسلة “القاع المحتمل” للبيتكوين ولكن الرياح المعاكسة الكلية لا تزال قائمة

- مفاتيح السوق للمحترفين لهذا الأسبوع: 2/20/2023