لماذا معدلات الرهن العقاري لن تعود إلى أدنى مستوياتها في الآونة الأخيرة في أي وقت قريب

مجلة المذنب نت متابعات عالمية:

ارتفع معدل الفائدة الأساسي لبنك إنجلترا بشكل حاد من 0.25٪ في يناير 2022 إلى 4.25٪ في مارس 2023. ونتيجة لذلك ، فإن أكثر من 4 ملايين أسرة في المملكة المتحدة لديها الآن تكاليف رهن عقاري أعلى بكثير ، بينما تتعامل أيضًا مع تأثير ارتفاع أسعار البنود الأخرى مثل الغذاء والطاقة.

سيستمر هذا الألم فقط عندما تبدأ الأسر التي حصلت على معدلات فائدة ثابتة منخفضة قبل الارتفاع الأخير في إطلاق صفقات الرهن العقاري الحالية في الأشهر والسنوات المقبلة. لكن بيانات بنك إنجلترا تظهر أن العديد من المقترضين في المملكة المتحدة يتوقعون تراجع أسعار الفائدة إلى أدنى مستوياتها الأخيرة مرة أخرى بحلول عام 2027. ومع ذلك ، فإن الإشارات الصادرة عن البنوك المركزية ، والتضخم المستمر في الارتفاع وتحسن الصورة الاقتصادية نسبيًا ، تعني أنه من غير المرجح أن تتحقق هذه التوقعات في أي وقت. قريبًا ، إذا حدث ذلك.

تنظر البنوك التجارية إلى مجموعة من العوامل عند تحديد معدلات الرهن العقاري ، خاصة بالنسبة للرهون العقارية ذات السعر الثابت. على سبيل المثال ، يربط مقرضو الرهن العقاري معدلاتهم بشكل وثيق بمعدلات السندات الحكومية طويلة الأجل (عادة لمدة خمس سنوات) لأن هذا هو المكان الذي سيستثمرون فيه أموال المتخلصين إذا لم يقرضوها لمقترضين الرهن العقاري. لذلك ، عندما تزداد تكلفة الاقتراض للحكومة ، تزداد معدلات الرهن العقاري.

البنوك أيضا تأخذ في الاعتبار مخاطر إضافية (تسمى علاوة المخاطر) لمعدلات الرهن العقاري. على عكس بنك إنجلترا أو الحكومة ، يمكن للأسر والأفراد التخلف عن السداد لأن أقساط سداد الرهن العقاري تتوقف على رفاههم المالي. عند حساب هذه المخاطر ، يأخذ المقرضون في الاعتبار عادةً المبلغ الذي يقرضونه لك مقابل الوديعة التي تملكها للمنزل (تسمى نسبة القرض إلى القيمة أو نسبة LTV) ، فضلاً عن تاريخك الائتماني ، وقدرتك على سداد أقساطك ووظيفتك المستقبلية استقرار.

يلعب معدل الفائدة الأساسي لبنك إنجلترا أيضًا دورًا رئيسيًا في معدل الرهن العقاري الخاص بك. هذا هو أهم سعر فائدة منفرد في اقتصاد المملكة المتحدة لأنه يحدد المبلغ الذي يدفعه البنك المركزي للبنوك التجارية التي تحتفظ بأموال معه. على هذا النحو ، فإنه يحدد معيارًا لتكلفة الاقتراض والإقراض ، وبالتالي فهو يحدد كيف تحسب البنوك ما يجب عليك دفعه في فائدة الرهن العقاري.

على مدى 13 عامًا بين عامي 2009 و 2021 ، كانت أسعار الفائدة منخفضة تاريخيًا. لم يكن سعر الفائدة الأساسي لبنك إنجلترا عند هذا المستوى في أي وقت آخر في تاريخه البالغ 325 عامًا.

السعر الأساسي في المملكة المتحدة بمرور الوقت:

قدم المؤلف باستخدام بيانات بنك إنجلترا.

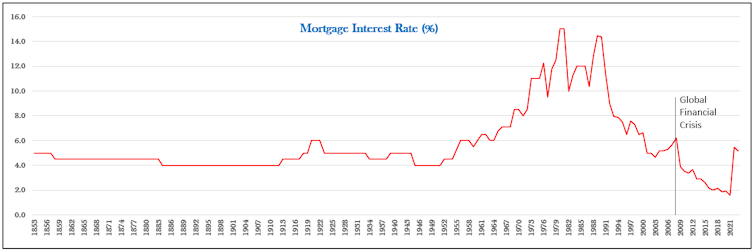

وبالمثل ، لم تكن معدلات الرهون العقارية الجديدة أقل من 4٪ قبل هذا الوقت ، على الأقل منذ أن بدأت السجلات المصرفية في عام 1853.

تغيير معدلات الرهن العقاري:

قدم المؤلف باستخدام بيانات اتحاد جمعيات البناء

الأشخاص الذين اشتروا منزلهم الأول خلال هذه الفترة لم يشهدوا أبدًا أي شيء بخلاف معدلات الرهن العقاري المنخفضة تاريخيًا. وهذا يعني أن الأسعار المرتفعة الحالية وتكاليف الرهن العقاري المتزايدة كانت بمثابة صدمة للنظام بالنسبة لهذه المجموعة.

يبدو أيضًا أن هناك توقعًا بين العديد من المقترضين بأن أسعار الفائدة ستعود إلى أدنى مستوياتها التاريخية. في استطلاع أجراه بنك إنجلترا عام 2022 ، قال 40٪ من المشاركين (باستثناء إجابات “لا أعرف”) إنهم يتوقعون أن يكون المعدل الأساسي أقل من 2٪ بحلول عام 2027 – وهو مستوى نادرًا ما نشهده حتى في فترات الأسعار المنخفضة السابقة.

لماذا معدلات الرهن العقاري سوف تتحدى التوقعات

إذن ما الذي تتوقعه من معدلات الرهن العقاري في الأشهر والسنوات القادمة؟ بالتأكيد لا عودة إلى معدلات منخفضة.

تعمل البنوك المركزية في جميع أنحاء العالم على زيادة أسعار الفائدة لمواجهة الارتفاع الحاد في التضخم. تريد العديد من البنوك المركزية أن يصل التضخم إلى حوالي 2٪ ، لكنه ارتفع في الآونة الأخيرة إلى خمسة أضعاف مثيله في المملكة المتحدة والاتحاد الأوروبي. في حين أن التضخم (الناجم عن تعافي النشاط الاقتصادي بعد COVID واختناقات سلسلة التوريد وغزو أوكرانيا) قد بدأ في التباطؤ ، فمن غير المرجح أن تنخفض أسعار الفائدة قريبًا لثلاثة أسباب.

أولاً ، على الأقل في المملكة المتحدة ، سيحتاج بنك إنجلترا إلى مراقبة التضخم في الأشهر المقبلة – خاصة بعد الزيادة الأخيرة غير المتوقعة في المعدل الرئيسي إلى 10.4٪ في مارس 2023.

ثانيًا ، تعرضت البنوك المركزية بالفعل لانتقادات لفشلها في الاستجابة بالسرعة الكافية قبل العام الماضي لقمع التضخم. وبدلاً من الارتفاعات الكبيرة في أسعار الفائدة التي شهدناها في أواخر السبعينيات ، فقد اختاروا زيادة مطردة. قد يتسبب تغيير هذه الدورة التدريبية بسرعة كبيرة في حدوث مشكلات تتعلق بالمصداقية لأنها قد تجعلها تبدو غير حاسمة وغير منتظمة.

ثالثًا ، إذا خفضت البنوك المركزية أسعار الفائدة من حيث هي بهامش ضئيل ، فقد تحدث فرقًا بسيطًا جدًا على الأرض بالنسبة للمقترضين ، ولكنها قد تعطي إشارات متضاربة للأسواق. مرة أخرى ، هذا من شأنه أن يضعف مصداقيتهم.

صورة الأرض / شترستوك

محاربة التضخم

فهل يعني هذا أن البنوك المركزية “تخلت تمامًا عن فعالية أسعار الفائدة باعتبارها أكثر أدواتها الموثوقة لمكافحة التضخم؟ تشير حادثتان أخيرتان إلى أنهما بالتأكيد أكثر استعدادًا لتجربة طرق أخرى غير تخفيضات أسعار الفائدة في الوقت الحالي.

عندما اضطر بنك إنجلترا للتدخل في أعقاب ملحمة الميزانية المصغرة للمملكة المتحدة لدعم المؤسسات المالية ، استخدم وسائل أخرى ، وهي التسهيل الكمي. اشترت السندات السيادية لزيادة تدفق الأموال إلى النظام المالي بدلاً من خفض الأسعار.

في الآونة الأخيرة ، وسط الاضطرابات المالية المستمرة حول عملية الاستحواذ على Credit Suisse ، واصل البنك المركزي الأوروبي والاحتياطي الفيدرالي الأمريكي زيادات في أسعار الفائدة الرئيسية.

علاوة على ذلك ، واصل البنك المركزي الأوروبي تقليص برنامج التسهيل الكمي وأعلن أن القطاع المصرفي الأوروبي مرن ، مع مستويات قوية من رأس المال والسيولة. تعكس هذه الإعلانات عدم الرغبة في استخدام تخفيضات أسعار الفائدة لتخفيف اضطراب السوق.

اقرأ المزيد: فشل أكبر بنك مقرض في الولايات المتحدة في وادي السيليكون منذ الأزمة المالية لعام 2008 – خبير مالي يشرح تأثير ذلك

لذلك ، ليس هناك ما يشير إلى أن أيًا من البنوك المركزية الرئيسية يخطط لخفض أسعار الفائدة في أي وقت قريب. في حين أن تكلفة الاقتراض الحكومية في بعض هذه البلدان قد انخفضت مؤخرًا ، إلا أنها لا تزال مرتفعة نسبيًا مقارنة بالعقد الماضي. نظرًا لأن أسعار الفائدة للشركات والأسر يتم تحديدها جزئيًا بناءً على هذه السندات ، فهذا يعني أن مدفوعات الرهن العقاري قد لا تنخفض بشكل كبير في المستقبل المنظور أيضًا.

وبالطبع ، فإن تحسن التوقعات الاقتصادية في كل من المملكة المتحدة وأوروبا – مع توقع أرقام نمو أفضل في وقت لاحق من هذا العام مقابل أربعة أشهر – يقلل أيضًا من الضغط لخفض أسعار الفائدة.

نشكركم على قراءة المنشور عبر مجلة المذنب نت, المتخصصة في التداول والعملات الرقمية والمشفرة