لماذا يجب أن تهتم بأرباح البنوك الوفير

مجلة المذنب نت متابعات عالمية:

رفع بنك إنجلترا أسعار الفائدة 11 مرة منذ ديسمبر 2021 ، ولكن في حين أن هذا قد يعزز أرباح البنوك ، فمن غير المرجح أن يعزز الأرصدة المصرفية لدى العديد من الأشخاص.

إلى جانب الارتفاع الحاد في أسعار الفائدة خلال العام الماضي ، سجلت العديد من الأسماء الكبيرة في الأعمال المصرفية في المملكة المتحدة أرباحًا وفيرة في عام 2022. حققت NatWest 5.1 مليار جنيه إسترليني في عام 2022 قبل الضرائب ، بزيادة 33 ٪ والأعلى منذ الأزمة المالية العالمية لعام 2008. حقق زميله في بنك Lloyds ما يقرب من 7 مليارات جنيه إسترليني قبل الضرائب في عام 2022.

يشبه إلى حد كبير شركات الطاقة التي شهدت زيادات هائلة في الأرباح مع ارتفاع أسعار الغاز والكهرباء خلال العام الماضي ، يحدث الشيء نفسه الآن في بنوك التجزئة الكبرى في المملكة المتحدة حيث فعلت أسعار الفائدة في بنك إنجلترا الشيء نفسه.

لا علاقة لهذه الزيادات بأداء الرؤساء التنفيذيين (على الرغم من أن كبار المديرين التنفيذيين حصلوا على حزم رواتب كبيرة لعام 2022) أو زيادة الكفاءة داخل هذه البنوك. لكن لها علاقة بكل ما يتعلق بكيفية جني بنوك التجزئة لأموالها وهيمنة العديد من اللاعبين الرئيسيين على السوق.

دخل الخدمات المصرفية للأفراد له مصدران رئيسيان: دخل الفوائد من الإقراض أو دخل الرسوم من الأعمال غير القائمة على الفائدة (وأحيانًا دخل ضئيل من التجارة). تربح بنوك التجزئة أيضًا فائدة على المليارات التي تحتفظ بها في احتياطياتها لدى بنك إنجلترا – وقد زاد هذا الدخل بالطبع مؤخرًا حيث رفع البنك المركزي سعره الرئيسي.

اقرأ المزيد: أسعار الفائدة: لماذا ترتفع مدفوعات الرهن العقاري الخاصة بك ولكن مدخراتك ليست كذلك – وكيف يمكن أن تساعد السياسة النقدية الأفضل

في الأشهر الاثني عشر الماضية ، كان هناك ارتفاع حاد في دخل الفوائد ، ولا سيما صافي دخل الفوائد. هذا هو المبلغ الذي تدفعه البنوك في الفائدة (للمدخرين ، على سبيل المثال) مقابل المبلغ الذي يحصلون عليه في الفائدة من الإقراض. لذلك ، على سبيل المثال ، خلال عام 2022 ، حققت NatWest Banking Group زيادة بنسبة 30.6٪ في صافي دخل الفوائد ، بينما حققت مجموعة Lloyds Banking Group زيادة بنسبة 50٪ تقريبًا.

النمو في صافي دخل الفوائد

كابيتال آي كيو ، التقارير السنويةو قدم المؤلف

هناك بعض التاريخ وراء هذه الأرباح الأخيرة. في منتصف الثمانينيات ، بدأ “الانفجار الكبير” في تحرير البنوك في المملكة المتحدة. أدى ذلك إلى تغيير في نموذج الأعمال المصرفية التقليدية نحو الأنشطة ذات المخاطر العالية.

وبدلاً من جني الأموال من الحصول على الودائع والقروض والاحتفاظ بها (وهي استراتيجية تُعرف باسم “الإنشاء والاحتفاظ”) ، بدأت البنوك في تجميع قروضها وبيعها لزيادة أرباحها (“تنشأ للتوزيع”). أدى الارتفاع الناتج في هذه الأعمال والتركيز على الدخل غير القائم على الفائدة مثل رسوم الأعمال غير التقليدية في النهاية إلى أكبر أزمة مالية شهدها العالم على الإطلاق.

حقبة جديدة في العمل المصرفي

منذ الأزمة المالية العالمية عام 2008 ، تحولت بعض بنوك التجزئة إلى العمل المصرفي من الطراز القديم. NatWest ، على سبيل المثال ، تحقق الآن أكثر من 60٪ من إيراداتها من الودائع والإقراض ، بالنسبة إلى Lloyds فإن هذا الرقم يبلغ حوالي 70٪. لكن آخرين ، بما في ذلك HSBC و Barclays ، استمروا في تحقيق أكثر من 60 ٪ من إجمالي إيراداتهم من مصادر الدخل غير الفوائد ، وفقًا لتقاريرهم المالية الأخيرة.

تعتبر الإستراتيجية الأخيرة منطقية في بيئة أسعار الفائدة المنخفضة للغاية التي كانت عليها المملكة المتحدة حتى عام 2022. عندما يكون سعر الفائدة الأساسي للبنك المركزي منخفضًا ، يكون هناك القليل من الأموال التي يمكن جنيها من الإقراض والاحتفاظ بالودائع حتى تتمكن البنوك من جني المزيد من الأموال من غير -إيرادات الفوائد. ولكن عندما تبدأ أسعار الفائدة في الارتفاع ، يكون الرابحون الكبار هم أولئك الذين يركزون على أسواق الودائع والإقراض.

هذا لأنه على الرغم من أن بنك إنجلترا يرفع سعر البنك للتأثير على أسعار الفائدة الأخرى ، فإن بنوك التجزئة الكبرى تختار متى تغذي هذه التغيرات في الأسعار للمدخرين والمقترضين.

تشكل القروض 70٪ أو أكثر من إجمالي الأصول في بعض البنوك المرموقة. هذا وحده يساعد على زيادة الإيرادات عندما ترتفع أسعار الفائدة. تتقاضى العديد من البنوك أيضًا معدلًا أعلى بكثير على الإقراض مما يدفعه مقابل ودائع التجزئة وقد تم انتقادها في الأشهر الأخيرة لفشلها في تمرير زيادات معدلات الادخار بالسرعة التي عززت بها تكاليف الرهن العقاري.

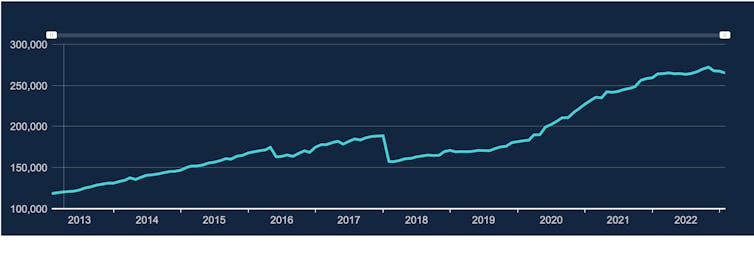

هذا يعني أنه في نفس الوقت الذي تشهد فيه البنوك زيادات في دخل الفوائد من القروض (واحتياطياتها في بنك إنجلترا) ، فإن المبلغ الذي تدفعه للفائدة للمودعين في بعض الحسابات يمكن أن يظل كما هو لفترة أطول – في بعض الأحيان بنسبة 0٪. بشكل مثير للصدمة ، يقدر بنك إنجلترا أن الأسر في المملكة المتحدة لديها 265 مليار جنيه إسترليني في ودائع لا تحمل فائدة ، ارتفاعًا من 118 مليار جنيه إسترليني قبل عقد من الزمن.

مدخرات الأسرة في المملكة المتحدة لا تدر فائدة (ملايين جنيه إسترليني)

بنك انجلترا

وحتى مع ذلك ، تشير الأبحاث إلى أن بنوك التجزئة تميل إلى أن تكون أبطأ بكثير في زيادة معدلات الودائع من معدلات الإقراض. يبدو أن صانعي السياسة قد لاحظوا ذلك حيث تم استدعاء الرؤساء التنفيذيين لأربعة بنوك تجزئة رئيسية في المملكة المتحدة – باركليز ، وناتويست ، ولويدز ، وإتش إس بي سي – للمثول أمام جلسة استماع للجنة الخزانة في فبراير 2023 لمناقشة الزيادات السريعة في معدلات القروض والرهن العقاري مقابل الزيادات المحدودة في أسعار الفائدة. المدخرين والمودعين ، من بين أمور أخرى.

تم الاستشهاد بـ “اختيار العميل” باعتباره السبب الرئيسي للاختلاف. أشار جميع الرؤساء التنفيذيين إلى الزيادات الأخيرة في أسعار بعض منتجات الادخار. ومع ذلك ، تظهر الأبحاث أن المدخرين لا يتحولون في كثير من الأحيان إلى هذه الحسابات ذات الأجور المرتفعة ، فالناس ببساطة لا يديرون ودائعهم بهذه الطريقة الديناميكية.

نظرًا لأن بنوك التجزئة الكبيرة تهيمن على سوق الودائع والإقراض في المملكة المتحدة ، فمن غير المرجح أن تغير هذا الجانب من عملياتها بمفردها. قد يساعد نوع من التنظيم في إجبار البنوك على تمرير زيادات أسعار الفائدة بسرعة أكبر ، بالطبع. يمكن أن يساعد إدخال ضريبة غير متوقعة أيضًا.

لكن يبدو من غير المرجح أن يحدث كلا الحلين في ضوء الإصلاحات المصرفية الحكومية الأخيرة وانهيار بنك وادي السيليكون (على الرغم من أن هذا لم يكن مرتبطًا بصافي دخل الفائدة). الخوف من انهيار مصرفي آخر ، إلى جانب الإصلاحات الجديدة ، لن يؤدي إلا إلى تعزيز الأهمية المتصورة لأرباح البنوك والمساهمين على المستهلكين – حتى أثناء أزمة تكلفة المعيشة.

نشكركم على قراءة المنشور عبر مجلة المذنب نت, المتخصصة في التداول والعملات الرقمية والمشفرة