عام واحد حتى إنصاف البيتكوين: تحليل ديناميكيات الحامل

المقالة أدناه مقتطفات من إصدار حديث من مجلة Bitcoin Magazine PRO ، النشرة الإخبارية للأسواق المتميزة لمجلة Bitcoin Magazine. لتكون من بين الأوائل الذين يتلقون هذه الأفكار وغيرها من تحليلات سوق البيتكوين على السلسلة مباشرة إلى صندوق الوارد الخاص بك ، إشترك الآن.

إنصاف البيتكوين

واحدة من أهم ميزات البيتكوين وأكثرها ابتكارًا هي العرض الصعب الذي يبلغ 21 مليونًا.

لم يتم تحديد إجمالي العرض بشكل محدد في الكود ، ولكنه مشتق بدلاً من ذلك من جدول إصدار الكود ، والذي يتم تقليله بمقدار النصف كل 210.000 كتلة أو كل أربع سنوات تقريبًا. يسمى حدث التخفيض هذا هالفينج البيتكوين (أو “الهالفينج” في بعض الدوائر).

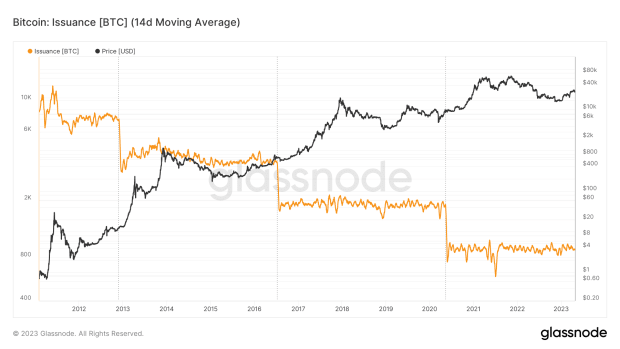

عندما يجد عمال مناجم البيتكوين بنجاح كتلة من المعاملات التي تربط مجموعة من المعاملات الجديدة بالكتلة السابقة للمعاملات المؤكدة بالفعل ، تتم مكافأتهم بعملة البيتكوين التي تم إنشاؤها حديثًا. يُطلق على عملة البيتكوين التي تم إنشاؤها حديثًا ومنحها إلى عامل التعدين الفائز مع كل كتلة دعم الكتلة. يُطلق على هذا الدعم جنبًا إلى جنب مع رسوم المعاملات المرسلة من قبل المستخدمين الذين يدفعون لتأكيد معاملتهم مكافأة الكتلة. يحفز دعم الكتلة والمكافأة على استخدام قوة الحوسبة للحفاظ على تشغيل رمز Bitcoin.

عندما تم إصدار البيتكوين للجمهور لأول مرة ، كان دعم الكتلة 50 بيتكوين. بعد النصف الأول في عام 2012 ، تم تخفيض هذا الرقم إلى 25 بيتكوين ، ثم 12.5 بيتكوين في عام 2016. وفي الآونة الأخيرة ، حدث هالفينج بيتكوين في 11 مايو 2020 ، حيث يتلقى عمال المناجم حاليًا 6.25 بيتكوين لكل كتلة جديدة.

النصف التالي قادم في غضون عام واحد تقريبًا. سيعتمد التاريخ الدقيق على مقدار قوة التجزئة التي تنضم إلى الشبكة أو تغادرها ، حيث يؤثر ذلك على سرعة العثور على الكتل. تقديرات لنطاق النصف التالي من أواخر أبريل إلى أوائل مايو 2024. بعد النصف التالي ، سيتم تخفيض دعم الكتلة إلى 3.125 بيتكوين.

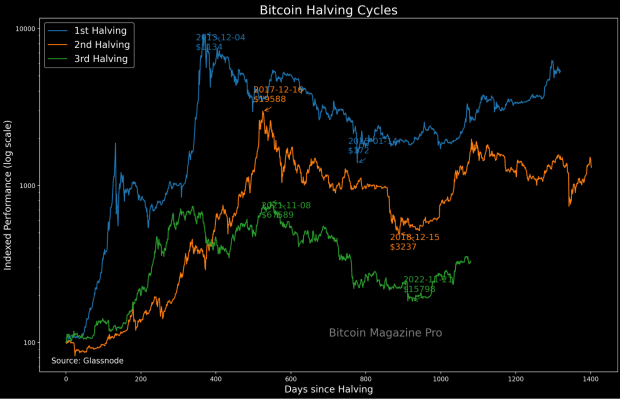

في الماضي ، ارتفع سعر البيتكوين بشكل كبير بعد النصف ، وإن كان بعد عدة أشهر من تخفيض الدعم. في كل دورة هالفنج ، هناك نقاش حول ما إذا كان يتم تسعير النصف أم لا. هذا السؤال يأخذ في الاعتبار حقيقة أن النصف هو حدث معروف ويحاول معالجة ما إذا كان السوق سيعامل ذلك في سعر صرف البيتكوين.

ديناميكيات الحامل طويلة المدى

تتمثل أطروحتنا الأساسية في أن النصف يؤدي إلى حدث يحركه الطلب في عملة البيتكوين ، حيث يصبح المشاركون في السوق على دراية شديدة بالندرة الرقمية المطلقة لعملة البيتكوين. هذا يؤدي إلى مرحلة سريعة من ارتفاع سعر الصرف. تختلف هذه الفرضية إلى حد ما عن الرواية الرئيسية ، وهي أن الحدث الذي يحركه العرض يحرض على الزيادة الهائلة في السعر لأن المعدنين يكسبون عددًا أقل من عملة البيتكوين مقابل نفس كمية الطاقة التي يتم إنفاقها ويضعون ضغط بيع أقل في السوق.

عندما نلقي نظرة فاحصة على البيانات ، يمكننا أن نرى أن صدمة الإمداد غالبًا ما تكون موجودة بالفعل – لقد راهن جيش HODL بالفعل على أرضه ، إذا صح التعبير. على الهامش ، فإن تقليل العرض الذي يصيب السوق يحدث فرقًا جوهريًا في معدل المقاصة اليومي للسوق ، ولكن الزيادة في السعر ترجع إلى ظاهرة مدفوعة بالطلب والتي تضرب عرضًا غير سائل تمامًا على جانب البيع مع حامليها الذين هم مزورة في أعماق السوق الهابطة غير راغبة في التخلي عن عملات البيتكوين الخاصة بهم حتى يرتفع السعر بحوالي أمر من حيث الحجم.

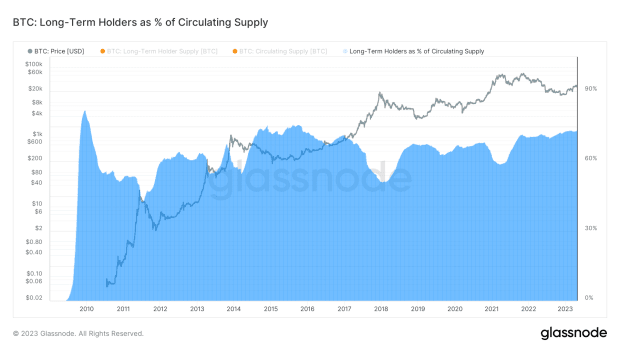

من الناحية الإحصائية ، فإن حاملي العملات على المدى الطويل هم الأقل احتمالية لبيع عملات البيتكوين الخاصة بهم ويتم الاحتفاظ بالعرض الحالي بإحكام من قبل هذه المجموعة. الأشخاص الذين كانوا يشترون ويحتفظون بعملة البيتكوين بينما كان سعر الصرف منخفضًا بنسبة 80 ٪ تقريبًا هم الآن الحصة الأغلبية المهيمنة من العرض التعويم الحر.

يعزز الهالفنج حقيقة عدم مرونة عرض البيتكوين في مواجهة الطلب المتغير. مع استمرار التعليم والفهم حول الخصائص النقدية الفائقة لعملة البيتكوين في جميع أنحاء العالم ، سيكون هناك تدفق للطلب بينما يؤدي العرض غير المرن إلى ارتفاع الأسعار بشكل كبير. لن ينهار سعر الصرف من ارتفاع محموم إلا عندما يتنازل جزء كبير من المدانين عن جزء من مخزونهم الخامد سابقًا.

أنماط الاحتفاظ والإنفاق هذه قابلة للقياس الكمي بشكل جيد للغاية ، مع وجود دفتر أستاذ شفاف تمامًا وغير قابل للتغيير لتوثيق كل ذلك.

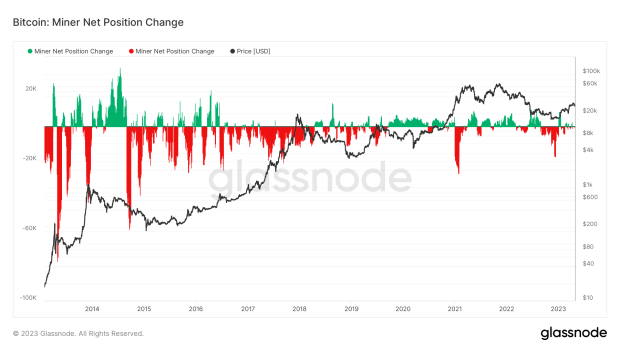

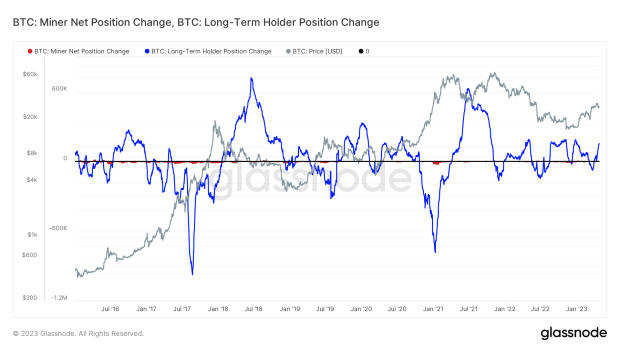

نحن نعلم أن مالكي المدى الطويل هم من يضعون الأرضية في السوق الهابطة ، لكنهم أيضًا من يضعون قممًا في الأسواق الصاعدة. ينظر الكثير من الناس إلى صدمة العرض للنصف على أنها الدافع وراء الزيادة في السعر ، حيث يكسب عمال المناجم عددًا أقل من العملات المعدنية بينما لا يزالون بحاجة إلى بيع بعضها من أجل دفع فواتيرهم التي ظلت بنفس التكلفة بالدولار (أو بشروط العملة المحلية). يمكننا أن نلاحظ تغير مركز المناجم الصافي متراكبًا مع سعر البيتكوين ونرى تأثير تراكمهم وبيعهم.

من الواضح أن هناك علاقة بين سعر البيتكوين وما إذا كان عمال المناجم يتراكمون أو يبيعون ، لكن الارتباط لا يساوي السببية وعندما نقوم بتضمين سلوك حاملي العملات على المدى الطويل ، يمكننا أن نرى مدى زيادة المد من تراكم الحائزين وتوزيعهم لضغط بيع عامل المناجم. يُظهر الرسم البياني أدناه نفس التغيير في مركز المنجم الصافي كما هو مذكور أعلاه ، ولكنه يتراكب مع صافي تغير مركز المالك على المدى الطويل ، وكلاهما يقيس التراكم الصافي وتوزيع المجموعتين على مدار فترة 30 يومًا ، معروضًا على نفس المحور ص . عندما نقارن بين الاثنين ، من الصعب رؤية صافي تغير مركز عامل التعدين (الأحمر) فيما يتعلق بالتغيير الأكثر بروزًا في المركز لأصحاب العقود طويلة الأجل (الأزرق). في حين أن ضغط بيع عامل المناجم يتلقى كل الصحافة ، فإن المحرك الحقيقي لدورة البيتكوين هو أصحابها المدانون ، الذين يهيئون الأرضية بالتراكم ، ويضغطون الربيع الذي يضرب به المثل للموجة التالية من الطلب الوارد.

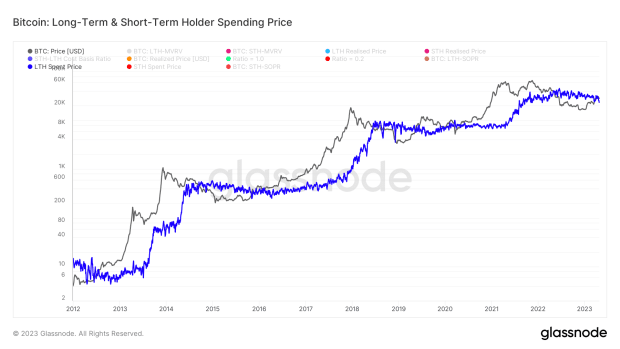

يميل حاملو العملات على المدى الطويل إلى توزيع عملاتهم حيث أن عملة البيتكوين تصعد في ارتفاعها المكافئ ثم تبدأ في التراكم بعد تصحيح السعر. يمكننا أن ننظر إلى عادات الإنفاق طويلة الأجل للحامل لنرى كيف أن التغيير في عرض الحامل طويل الأجل هو ما يساعد السعر في النهاية على التهدئة بعد ارتفاع القطع المكافئ.

تُظهر البيانات على السلسلة أن العملات المعدنية التي لم تتحرك منذ أكثر من ستة أشهر لديها حاليًا متوسط سعر إنفاق يظل ثابتًا نسبيًا طوال فترة السوق الهابطة – مقارنة بتقلب سعر الصرف من السوق إلى السوق. ما يحدث أثناء السوق الهابطة هو ببساطة إعادة ترتيب أوراق اللعب: تقوم UTXOs بتبادل الأيدي من المضارب إلى المدان ، من ذوي المديونية المفرطة إلى أولئك الذين لديهم تدفق نقدي حر.

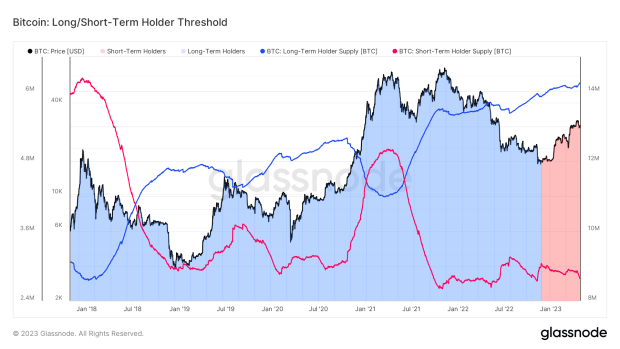

خلال فترات جنون السوق في الاتجاه الصعودي ، يكون تدفق العملات من حاملي العملات على المدى الطويل أكبر بكثير من مجموع الإصدار اليومي ، في حين أن العكس يمكن أن يكون صحيحًا في أعماق الدب – يمتص حاملو العملات كميات أكبر بكثير من العملات المعدنية. مجموع الإصدار الجديد.

لقد كنا في نظام تراكم صافي لمدة عامين ، مع القضاء على ما يقرب من مجمع المشتقات بالكامل في هذه العملية. يمتلك حاملو العملات على المدى الطويل اليوم عملات لم تتزحزح أثناء انفجار Three Arrows Capital أو إخفاق FTX.

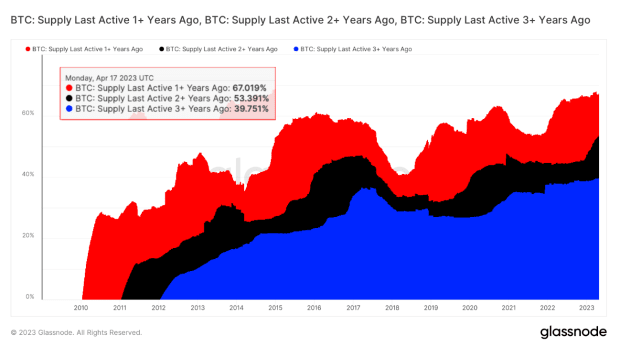

لإثبات مدى قناعة حاملي الأصول طويلة الأجل بهذا الأصل ، يمكننا ملاحظة العملات التي لم تتحرك منذ عام أو عامين أو ثلاثة أعوام. يوضح الرسم البياني أدناه النسبة المئوية لـ UTXOs التي ظلت كامنة خلال هذه الأطر الزمنية. يمكننا أن نرى أن 67.02٪ من البيتكوين لم يتم تداولها في عام واحد ، و 53.39٪ في عامين ، و 39.75٪ في ثلاث سنوات. على الرغم من أن هذه المقاييس ليست مثالية لتحليل سلوك HODLer ، إلا أنها تُظهر أنه على الأقل يوجد قدر كبير من إجمالي العرض الذي يحتفظ به الأشخاص الذين ليس لديهم نية كبيرة لبيع هذه العملات في أي وقت قريب.

بصرف النظر عن صعوبة إنتاج البيتكوين على الهامش ، فإن المساهمة الأكثر احتمالية لحدث النصف في عملة البيتكوين هي التسويق حولها. في هذه المرحلة ، فإن الغالبية العظمى من العالم على دراية بعملة البيتكوين ، لكن القليل منهم يفهم المفهوم الراديكالي للندرة المطلقة. مع كل نصف ، تكون التغطية الإعلامية أكبر وأكثر أهمية.

تقف Bitcoin بمفردها مع سياستها النقدية الخوارزمية والثابتة في عالم من السياسة المالية التعسفية والبيروقراطية التي ضلت طريقها ودفق لا ينتهي من سياسات تسييل الديون.

سيعزز النصف لعام 2024 ، الذي يبعد أقل من 52000 كتلة بيتكوين ، مرة أخرى رواية عدم مرونة العرض ، في حين أن الغالبية العظمى من العرض المتداول يحتفظ به حاملون غير مهتمين تمامًا بالتخلي عن حصتهم.

ملاحظة أخيرة:

على الرغم من تأثير التقليل إلى النصف من الناحية النسبية بعد كل دورة ، فإن الحدث القادم سيكون بمثابة اختبار واقعي للسوق ، خاصة بالنسبة لأولئك الذين بدأوا في الشعور بأن تعرضهم للأصل غير كافٍ. نظرًا لأن السياسة النقدية الآلية للبيتكوين تستمر في العمل تمامًا كما تم تصميمها ، فإن ما يقرب من 92 ٪ من المعروض النهائي قيد التداول بالفعل ، وبدء حدث آخر لخفض العرض إلى النصف سيعزز فقط سرد الأموال غير السياسية وندرة عملة البيتكوين الرقمية الفريدة. تدخل في التركيز بشكل أكثر حدة.

يختتم هذا المقتطف من إصدار حديث من مجلة Bitcoin Magazine PRO. إشترك الآن لتلقي مقالات PRO مباشرة في صندوق الوارد الخاص بك.

خطوة بخطوة – أسرار المال")

تكثف جهودها لمكافحة التهرّب الضريبي في قطاع العملات الرقمية")

يكسب 5.7 مليار دولار لاستثماره مبلغ 8,000$ خلال عامٍ واحد، وعملات ميم ناشئة جديدة تجدر مراقبتها")

بنسبة 7%، ومشروع تعدين البيتكوين يواصل حصد المكاسب!")