يقوم مقرضو الرهن العقاري بتخفيف قواعدهم – وهذا هو السبب في أن ذلك قد يكون محفوفًا بالمخاطر بالنسبة للمقترضين

مجلة المذنب نت متابعات عالمية:

رفع بنك إنجلترا سعر الفائدة الأساسي مرة أخرى في مايو 2023 إلى 4.5٪ ، مما دفع تكاليف الاقتراض إلى أعلى مستوى لها منذ 15 عامًا تقريبًا. ستشهد الآن أكثر من 6 ملايين أسرة في المملكة المتحدة زيادة مدفوعات الرهن العقاري بحلول نهاية عام 2025 ، مع وجود أكثر من 4 ملايين في عام 2023.

بالنسبة للأسرة المتوسطة ، قد يعني هذا زيادة من 750 جنيهًا إسترلينيًا إلى 1000 جنيه إسترليني في الدفعات الشهرية – أو حوالي 17٪ من متوسط الدخل قبل الضريبة مقارنة بـ 12٪ في يونيو 2022. كضغط لزيادة تكاليف الفائدة ، بالإضافة إلى ارتفاع أسعار المنزل الأسعار ، تؤثر على الأسر ، يقوم مقرضو الرهن العقاري بتطوير وتقديم أنواع مختلفة من المنتجات للمقترضين استجابة لذلك.

أطلق المقرض البريطاني Skipton Building Society مؤخرًا رهنًا عقاريًا بنسبة 100٪ أو بدون إيداع “باعتباره شريان حياة للمستأجرين في جميع أنحاء البلاد ، لمساعدتهم على الخروج من دورات الإيجار المحاصرة إلى سلم العقارات لأول مرة”. بدلاً من ذلك ، فإن القروض العقارية التي تستمر حتى 40 عامًا – ما يسمى بالرهون العقارية الماراثونية – آخذة في الارتفاع. يمكنهم تسهيل صعود بعض الأشخاص إلى سلم الممتلكات عن طريق تمديد المدفوعات على مدى فترة أطول.

لكن تم تشديد معايير الإقراض العقاري لسبب وجيه بعد الأزمة المالية العالمية عام 2008. وعلى الرغم من أن عمليات الاسترخاء الأخيرة قد تكون مصممة لمساعدة المقترضين المحتملين الذين يعانون من ارتفاع أسعار الفائدة والإيجارات وأسعار المنازل ، يجب على مالكي المنازل الذين يأملون أن يكونوا حذرين للغاية بشأن المخاطر التي تنطوي عليها.

قروض طويلة الأجل

قبل عام 2007 ، نادرا ما كانت شروط الرهن العقاري أطول من 25 عاما. اختار 21٪ فقط من المقترضين لأول مرة و 8٪ من عمليات إعادة الرهن مثل هذا المدى الطويل في ديسمبر 2007. في حين بدأ أحد المقرضين في تقديم منتج بسعر ثابت لمدة 40 عامًا في نهاية عام 2021 ، فإن الرهون العقارية الماراثونية هي قروض طويلة الأجل ولكن لا تقدم عادةً سعرًا ثابتًا لمدة القرض. بحلول عام 2022 ، حصل أكثر من 55٪ من المقترضين لأول مرة و 34٪ من القائمين على إعادة الرهن العقاري على قروض عقارية بشروط تزيد عن 30 عامًا.

شروط الرهن العقاري تصبح أطول

تمويل المملكة المتحدة

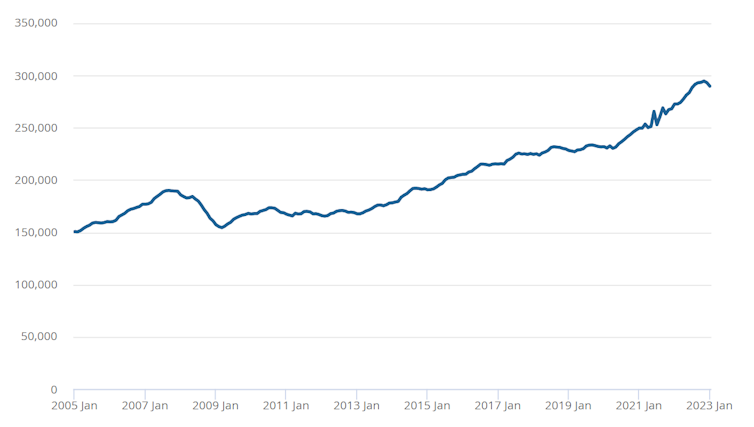

هذا الانتعاش الأخير يرجع على الأرجح إلى فوائد القدرة على تحمل تكاليف الرهون العقارية الماراثونية. يسمح تمديد مدة القرض للمقترضين بتمديد تكاليف سداد الرهن بمرور الوقت. كما أنه يسمح للأشخاص بشراء منزل أكثر تكلفة – وهي ميزة مهمة في سوق اليوم حيث ارتفع متوسط أسعار المنازل من 190 ألف جنيه إسترليني في عام 2009 إلى 300 ألف جنيه إسترليني في عام 2023.

أسعار المساكن آخذة في الارتفاع

مكتب الإحصاء الوطني في المملكة المتحدة مؤشر أسعار المنازل

تساعد الرهون العقارية طويلة الأجل أيضًا المقترضين في التأهل للحصول على قروض عقارية بموجب قواعد القدرة على تحمل التكاليف الأكثر صرامة التي أدخلتها هيئة التنظيم المالي في المملكة المتحدة في عام 2014. تتطلب هذه القواعد من المقرضين ضمان حصول المقترضين على دخل شهري كافٍ لتغطية نفقات المعيشة والديون الأخرى بعد مدفوعات الرهن العقاري.

يسمح توزيع التكلفة إلى حوالي 40 عامًا لحاملي الرهن العقاري الماراثون بتقليل التكاليف الشهرية ، واجتياز تقييمات القدرة على تحمل التكاليف. لا يبدو أن قروض ماراثون العقارية تشكل مصدر قلق للجهة المنظمة.

بالطبع ، يمكن لمقترض الرهن العقاري الماراثوني تقصير مدته على مر السنين لأنه يعيد الرهن لتجنب المعدل القياسي المتغير للمقرض. أيضًا ، إذا انخفض السعر الأساسي بمرور الوقت ، فسوف تنخفض مدفوعات الفائدة وسيصبح الرهن العقاري الإجمالي في متناول الجميع. وبالطبع ، فإن أي زيادة مستقبلية في الدخل تسمح للمقترض بدفع مبالغ زائدة خلال مدة القرض.

من ناحية أخرى ، فإن الاقتراض طويل الأجل يعني مدفوعات فائدة أعلى بكثير. على سبيل المثال ، ستدفع الأسرة التي تقترض 250 ألف جنيه إسترليني بمعدل 5٪ لمدة 25 عامًا ما مجموعه 188،600 جنيهًا إسترلينيًا في الفائدة على مدى عمر الرهن العقاري (على افتراض ، من أجل التبسيط ، أن معدل الفائدة لا يتغير على مدى عمر القرض العقاري. القرض العقاري). لكن الاقتراض لمدة 40 عامًا سيؤدي إلى مدفوعات فائدة إجمالية قدرها 328.930 جنيهًا إسترلينيًا – فرق مذهل 140330 جنيه إسترليني.

قد تعني الرهون العقارية الماراثونية أيضًا أنه يجب على المقترضين سداد مدفوعاتهم في السبعينيات من العمر نظرًا لأن متوسط العمر للمشترين لأول مرة خارج لندن يبلغ الآن 33 عامًا. بالنسبة للبعض ، قد يعني هذا الاستمرار في دفع الرهن العقاري حتى التقاعد. يجب أن يكون هذا اعتبارًا رئيسيًا عند التفكير في الاقتراض طويل الأجل. من المؤكد أنه سيؤثر على الأمن المالي بعد التقاعد ، لذا فإن التخطيط الدقيق والمشورة المالية المستقلة أمر بالغ الأهمية.

ساسون بوغداريان / شاترستوك

قروض عقارية بدون إيداع

أدى ارتفاع الإيجارات ، إلى جانب ارتفاع أسعار النفقات الأساسية الأخرى مثل فواتير الطعام والطاقة ، إلى جعل العديد من المشترين لأول مرة يكافحون من أجل الادخار مقابل وديعة. تساعد منتجات عدم الإيداع المشترين لأول مرة على كسر هذه الحلقة عن طريق مبادلة تكاليف الإيجار بمدفوعات الرهن العقاري ، مما يسمح لهم بامتلاك منازلهم في نهاية المطاف.

يهدف إطلاق Skipton Building Society مؤخرًا لـ “الرهن العقاري بنسبة 100٪” ، مما يعني أن المقترضين لا يحتاجون إلى وديعة ، إلى مساعدة مشتري المنازل لأول مرة بما يصل إلى 600000 جنيه إسترليني على سلم العقارات.

كانت هذه المنتجات متاحة بشكل شائع قبل الأزمة المالية لعام 2008. لكن الانخفاض الحاد في أسعار المساكن منذ ذلك الحين – بشكل رئيسي الانخفاض بنسبة 20 ٪ بين عامي 2007 و 2009 – أفادت التقارير أنه ترك حوالي مليون أسرة عالقة في الأسهم السلبية. هذا عندما تكون قيمة منزلك أقل من الرهن العقاري الذي تدين به عليه ، مما يجعلك غير قادر على بيع ممتلكاتك.

الخطر الآن هو أن متوسط سعر المنزل اليوم أعلى بكثير من فترة ما قبل الأزمة المالية (300 ألف جنيه إسترليني مقابل 190 ألف جنيه إسترليني). لذلك ، إذا حدث مثل هذا الانخفاض في الأسعار في المستقبل القريب ، فسيكون التأثير أكثر تدميراً للقائمين على الرهن العقاري بدون إيداع. على الرغم من أنه لا يبدو أن الانهيار أمر وارد ، إلا أنه من المتوقع حدوث ضغط هبوطي على أسعار المساكن.

اقرأ المزيد: أسعار المنازل في المملكة المتحدة: يقول التاريخ إن السوق يمر بتباطؤ طويل وليس انهيارًا

كما شهدنا في أعقاب الأزمة المالية لعام 2008 ، يمكن أن يكون لمعايير الإقراض المتساهلة المقترنة بالاقتراض الذي يتجاوز الإمكانات عواقب وخيمة. من المهم للمقترضين أن يكونوا على دراية بهذه المخاطر وأن يكونوا حذرين للغاية عند التفكير في الاقتراض على المدى الطويل ، لا سيما بدون إيداع.

نشكركم على قراءة المنشور عبر مجلة المذنب نت, المتخصصة في التداول والعملات الرقمية والمشفرة