أسعار المنازل تنخفض ، لكن هذا لا يعني أنه يجب عليك الشراء الآن – إليك ما يجب على المشترين لأول مرة مراعاته

مجلة المذنب نت متابعات عالمية:

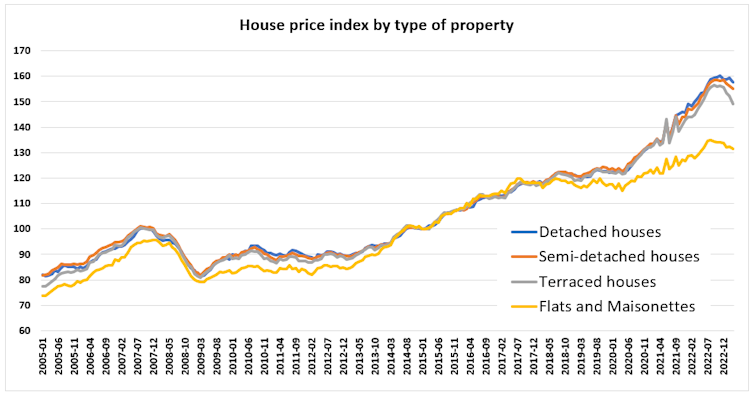

انخفضت أسعار المنازل في المملكة المتحدة بنسبة 3.4٪ في العام الماضي ، وهو أكبر انخفاض سنوي منذ ما يقرب من 14 عامًا. متوسط سعر المنزل المعدل حسب التضخم هو الآن ما كان عليه في عام 2014.

على الرغم من أن هذا قد يبدو وكأنه أخبار جيدة ، إلا أنه لا يعني بالضرورة أن الوقت مناسب للوصول إلى سلم العقارات. اليوم ، يواجه العديد من الأشخاص في العشرينات والثلاثينيات من العمر صعوبات في شراء منزلهم الأول ، ويرجع ذلك أساسًا إلى زيادة تكاليف الاقتراض.

متوسط معدلات الإقراض العقاري (على أساس معدل ثابت لمدة عامين مع إيداع 10٪) يقترب الآن من 6٪ مقارنة بـ 2٪ في يناير 2022. بالنسبة لقرض عقاري بقيمة 200،000 جنيه إسترليني ، وهو متوسط الأسر في المملكة المتحدة ، يزيد هذا الفرق بنسبة 4٪ دفعات شهرية بحوالي 480 جنيهًا إسترلينيًا في الشهر.

هذه المقالة جزء من الحياة اليومية، سلسلة حول القضايا التي تؤثر علينا في العشرينات والثلاثينات من العمر. من تحديات بدء الحياة المهنية والعناية بصحتنا العقلية إلى الإثارة لتكوين أسرة أو تبني حيوان أليف أو مجرد تكوين صداقات كشخص بالغ. تستكشف المقالات في هذه السلسلة الأسئلة وتقدم إجابات بينما ننتقل إلى هذه الفترة المضطربة من الحياة.

قد تكون مهتمًا بـ:

لماذا تقل احتمالية أن تصبح ثريًا هذه الأيام إذا لم يكن والداك أثرياء بالفعل

إدارة الأشخاص لأول مرة: نصائح الخبراء حول كيفية النجاح

يمكن أن يؤدي امتلاك النباتات المنزلية إلى تعزيز صحتك العقلية – وإليك كيفية اختيار النوع المناسب

التضخم المتصاعد لا يساعد أيضا. لقد أصبح من الصعب تحمل نفقات المعيشة الأساسية (بما في ذلك تكاليف الإيجار) ، وكذلك الادخار مقابل وديعة مطلوبة للرهن العقاري.

قد يقابل ارتفاع أسعار الفائدة والتضخم فائدة انخفاض أسعار المساكن. علاوة على ذلك ، فإن أسعار العقارات النموذجية للمشتري لأول مرة ، مثل الشقق ، لم تتراجع بقدر القطاعات الأخرى في السوق. منذ بداية الوباء ، كانت الزيادة في الأسعار ، والانخفاضات التي لوحظت مؤخرًا ، أقل بالنسبة للشقق والبيوت مقارنة بالخصائص الأخرى.

ألبير كارا / بيانات السجل العقاريو قدم المؤلف

ماذا تطلب من مستشار الرهن العقاري

فكرة شراء منزل أول مثيرة. ومع ذلك ، فمن الأفضل التصرف بحذر والنظر في العوامل المختلفة بعناية. أحد العوامل المهمة ، بالطبع ، هو الرهن العقاري المتاح.

مواقع مقارنة الرهن العقاري هي نقطة انطلاق جيدة. بمجرد أن تتعرف على هؤلاء ، فإن أفضل نهج هو استخدام مستشار رهن عقاري مؤهل ومستقل. غالبًا ما يكون لديهم إمكانية الوصول إلى الرهون العقارية الحصرية لهم ، غالبًا بمعدلات أفضل من تلك المتاحة للجمهور أو من البنك.

بعد التحقق من أنهم مستشارون منظمون ومستقلون ، والسؤال عن أتعابهم ، إليك ثلاثة أسئلة مهمة يجب طرحها ومناقشتها مع الوسيط. لا تخجل ، وتأكد من أنك مرتاح لكل التفاصيل قبل اتخاذ القرار.

1. كم يمكنني الاقتراض؟

تعرف على المبلغ الذي يمكنك اقتراضه باستخدام حاسبة الرهن العقاري. في كثير من الأحيان ، يتمتع الزوجان العاملان بميزة ويمكنهما اقتراض المزيد.

كن متحفظًا عند التفكير في المبلغ الذي يمكنك دفعه مقابل الرهن العقاري بعد نفقات المعيشة. لا توسع دخلك إلى الحد الأقصى ، حيث يمكن أن ترتفع أسعار الفائدة في المستقبل. من الأفضل التحدث إلى مستشار الرهن العقاري إذا كنت قلقًا بشأن هذا الأمر.

إذا كنت تستأجر ، فقارن مبلغ الإيجار الحالي بما قد تدفعه مقابل الرهن العقاري. إذا كانت متشابهة ، فقد يكون من المفيد الشراء لأن الرهن العقاري يساعدك على امتلاك منزلك بمرور الوقت.

2. ما هي خيارات الإيداع الخاصة بي؟

تحقق من حجم الوديعة المطلوبة للعقار الذي ترغب في شرائه. مع نظام ضمان الرهن العقاري الحكومي ، قد يصل هذا إلى 5٪. لدعم المشترين لأول مرة ، هناك أيضًا رهن عقاري بنسبة 0٪. ومع ذلك ، يجب أن تدرك أن الرهن العقاري بدون إيداع ينطوي على مخاطر. إذا انخفضت أسعار المساكن أكثر من ذلك ، فقد يتم تركك في صورة أسهم سلبية على الفور – مما يعني أن منزلك الآن أقل من قيمة الرهن العقاري المستحق.

قد تكون منتجات الرهن العقاري الأخرى متاحة إذا كان لديك دعم من العائلة أو الأصدقاء للإيداع. ضع في اعتبارك أن حجم الودائع مهم لأن البنوك تفرض معدلات أقل إذا كان لديك إيداع أعلى – وهذا ما يعرف بنسبة القرض إلى القيمة.

3. ما هي التكاليف الأخرى التي قد أواجهها؟

شراء العقارات وبيعها ينطوي على تكاليف إضافية عالية ، مثل الرسوم القانونية أو رسوم المسح أو الرهن العقاري أو الوكيل العقاري. النبأ السار هو أن المشترين لأول مرة معفيون من رسوم الدمغة ، وهي تكلفة كبيرة ، للعقارات التي تصل قيمتها إلى 300 ألف جنيه إسترليني.

تأكد من أن لديك مدخرات تتجاوز إيداعك. إذا كنت تتوقع الحاجة إلى الانتقال مرة أخرى قريبًا ، على سبيل المثال ، للانتقال مع شريك أو الاقتراب من العائلة ، فقد لا يكون هذا هو الخيار الأفضل لشراء منزل قبل أن تستقر.

كن على علم أيضًا أن العقارات المستأجرة (عادةً الشقق أو الشقق) غالبًا ما يكون لها رسوم خدمة شهرية ، تتراوح عادةً بين 1000 جنيه إسترليني و 2000 جنيه إسترليني سنويًا.

fizkes / شترستوك

فهم منتجات الرهن العقاري

يعتبر فهم منتجات الرهن العقاري ومقارنتها مهمة شاقة. من الأفضل مناقشة هذه التفاصيل بالتفصيل مع مستشار الرهن العقاري لاتخاذ القرار الصحيح. السمة الرئيسية للرهون العقارية هي الفائدة المفروضة. ستحتاج إلى خطة لكيفية دفع هذا ، خاصة مع ارتفاع أسعار الفائدة.

يمنحك الرهن العقاري بمعدل ثابت اليقين لفترة زمنية (عادة من سنتين إلى خمس سنوات). مع معدل ثابت ، لن تتغير مدفوعاتك الشهرية ، بغض النظر عن تغييرات سعر الفائدة الأساسي لبنك إنجلترا. هناك الآن أيضًا أسعار ثابتة مدتها عشر سنوات معروضة في السوق ، لكن مثل هذه الصفقات لن تسمح لك بالاستفادة من أي انخفاض طويل الأجل في أسعار الفائدة.

يتم تعديل الرهن العقاري متغير السعر تلقائيًا وفقًا لتغيرات أسعار بنك إنجلترا. لذلك قد تزيد مدفوعاتك الشهرية أو تنقص بشكل غير متوقع. قد تكون أرقام التضخم الأعلى من المتوقع إشارة إلى أن أسعار الفائدة قد ترتفع أكثر في الأشهر المقبلة.

تحقق مما إذا كانت الصفقة تسمح لك بدفع رهنك العقاري أكثر من اللازم ، وعادة ما يكون حوالي 10٪ من المبلغ المقترض. في بيئة ذات معدل فائدة مرتفع كما هو الحال الآن ، فإن وجود خيار لإجراء مدفوعات إضافية كلما استطعت ، سيقلل من تكاليف الاقتراض الإجمالية.

من المحتمل أن يكون شراء منزلك الأول هو أهم قرار مالي في حياتك حتى الآن. لا تتسرع في الأشياء. تحدث إلى الخبراء ، وفكر في التضخم والتكاليف الأخرى.

لا يُقصد من هذه المقالة أن تكون نصيحة مالية متعمقة. إذا كانت لديك أسئلة حول وضعك ، فتحدث إلى مستشار رهن عقاري مؤهل ومستقل.

نشكركم على قراءة المنشور عبر مجلة المذنب نت, المتخصصة في التداول والعملات الرقمية والمشفرة