ما تحتاج لمعرفته حول أول حساب توفير منزل جديد في كندا

مجلة المذنب نت متابعات عالمية:

أصبح شراء منزل يمثل تحديًا متزايدًا للكنديين. ولكن هناك حل جديد متاح لمساعدة المشترين على اتخاذ خطوتهم الأولى على سلم الإسكان.

اعتبارًا من أبريل ، يمكن للمشترين لأول مرة فتح حساب توفير منزل أول (FHSA). تم تصميم هذا الحساب خصيصًا لمساعدة المشترين لأول مرة في شراء منزلهم الأول.

فهو يجمع بين المزايا الموجودة في حسابين مسجلين حاليين: خطة مدخرات التقاعد المسجلة (RRSP) وحساب التوفير المعفي من الضرائب.

يوفر FHSA مأوى ضريبيًا للاستثمارات ، ويتحمل زيادة المدخرات مقابل دفعة مقدمة للمنزل. عندما يساهم دافع الضرائب في FHSA ، يتم تخفيض فاتورته الضريبية لتلك السنة. بالإضافة إلى ذلك ، عندما يتم سحب الأموال لشراء منزل لأول مرة ، لا توجد ضرائب مستحقة.

في البداية ، قالت الحكومة الفيدرالية إنه لا يمكن دمج FHSA مع خطة مشتري المنازل ، والتي تتيح للأشخاص الاقتراض من RRSP لتمويل شراء منزل. وقد تغير هذا منذ ذلك الحين وتم طمأنة دافعي الضرائب إلى أنه يمكنهم استخدام كلا البرنامجين معًا.

أدق التفاصيل

هل هناك خدعة؟ ليس حقًا ، ولكن هناك قواعد محددة يجب اتباعها. لاستخدام FHSA ، يجب أن يكون عمرك 18 عامًا ولا يمكنك امتلاك منزل خلال السنوات الأربع الماضية.

المساهمات محدودة بمبلغ 8000 دولار أمريكي سنويًا ، حتى 40.000 دولار أمريكي على مدى العمر. يجب استخدام الأموال لشراء منزل في غضون 15 عامًا (أو بحلول الوقت الذي تبلغ فيه 71 عامًا).

قد يجد العديد من المشترين لأول مرة صعوبة في توفير 8000 دولار في عام واحد. لكن الخبر السار هو أنه يمكنك ترحيل غرفة المساهمة إلى العام التالي.

الصحافة الكندية / ناثان دينيت

من المهم ملاحظة أن الحد الأقصى للمبلغ الذي يمكنك دفعه في FHSA في أي عام هو 16000 دولار. وهذا يشمل 8000 دولار من السنة الحالية و 8000 دولار من السنة السابقة.

ولكن ماذا لو تغيرت الظروف وقررت عدم شراء منزل؟ أو ربما تشتري منزلاً وهناك أموال متبقية؟ لا تقلق – يمكنك تحويل الأموال إلى خطة RRSP الخاصة بك دون التأثير على غرفة مساهمة RRSP الخاصة بك.

هل يجب أن يبتهج جيل الألفية؟

تظهر بيانات هيئة الإحصاء الكندية أن ملكية المنازل قد انخفضت من عام 2011 إلى عام 2021 ، مع حدوث أكبر انخفاض لجيل الألفية الذين تتراوح أعمارهم بين 25 و 34 عامًا.

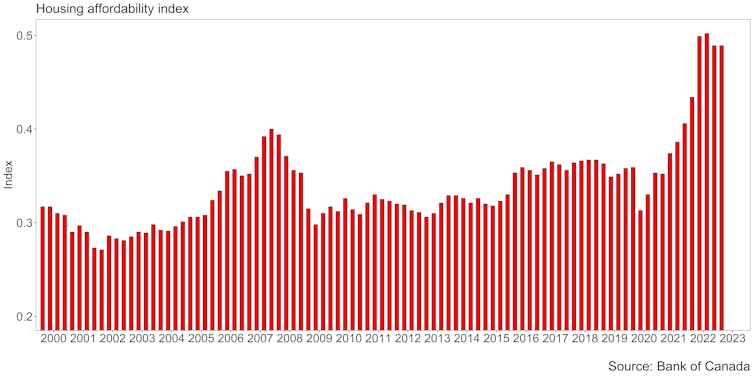

تتمثل التحديات الرئيسية لامتلاك منزل في ارتفاع أسعار العقارات وارتفاع تكاليف الاقتراض وتكاليف المعيشة التي ترتفع بشكل أسرع من الأجور (على الرغم من أن الأجور بدأت الآن ببطء في اللحاق بالركب). تتمثل إحدى طرق قياس هذا التحدي في مؤشر القدرة على تحمل تكاليف الإسكان لبنك كندا.

(بنك كندا)

يوضح مؤشر القدرة على تحمل تكاليف السكن مدى صعوبة تحمل تكاليف منزل عن طريق قياس التكاليف المتعلقة بالإسكان (مدفوعات الرهن العقاري ورسوم المرافق) بالنسبة لمتوسط الدخل المتاح للأسرة. لقد كانت حوالي 45 إلى 50 في المائة مؤخرًا – أعلى بكثير من السنوات السابقة.

يوضح المؤشر الحالي أن الأسرة المتوسطة تحتاج إلى التخلي عن ما يقرب من نصف دخلها المتاح لامتلاك منزل. لذا في حين أن قروض إدارة الإسكان الفدرالية قد توفر الأمل لأولئك الذين يدخرون دفعة أولى لمنزلهم الأول ، فإن التكاليف المستمرة تظل مرتفعة للغاية.

FHSA يحسن فرص المشترين لأول مرة

إذا كان المشتري لأول مرة على استعداد للتضحية بجزء كبير محتمل من دخله الشهري لشراء منزله الأول ، فإنه يحتاج أولاً إلى دفعة أولى. إذن ، هل FHSA كافية لإحداث فرق للمشترين لأول مرة الذين يحاولون الادخار للدفعة الأولى؟

قد يرى البعض أن الحد الأقصى للمساهمة البالغة 40 ألف دولار في هيئة إدارة الإسكان الفدرالية بمثابة قطرة في المحيط مقارنة بالدفعة الأولى المطلوبة للمنازل في الأسواق الكندية الأكثر تكلفة. في فانكوفر وتورنتو وفيكتوريا ، تبلغ الدفعة الأولى بنسبة 20 في المائة عن متوسط سعر المنزل 238.471 دولارًا و 227.514 دولارًا و 204149 دولارًا على التوالي.

وجدت دراسة استقصائية حديثة أن 25 في المائة من المشترين لأول مرة يعتمدون على مساعدة الوالدين أو الأقارب في مدفوعات الرهن العقاري الشهرية. احتاج خمسة وثلاثون في المائة إلى المساعدة في الدفعة الأولى.

وجد الاستطلاع نفسه للمشترين لأول مرة أن 67 في المائة من المستجيبين يخشون فقدان فرصة امتلاك منزل بسبب عدم كفاية الدفعة الأولى.

ومع ذلك ، يبدأ العديد من المشترين لأول مرة بشراء المزيد من العقارات المتواضعة في البداية ، ويمكن لهيئة إدارة الإسكان الفدرالية مساعدتهم في الدخول إلى سوق الإسكان في وقت مبكر. بالطبع ، سيستغرق هذا وقتًا نظرًا لحد المساهمة البالغ 8000 دولار في السنة.

في حين أن تأثير FHSA لن يكون فوريًا ، وعلى الرغم من أنه ليس حلاً كاملاً ، إلا أنه خطوة في الاتجاه الصحيح. بالنسبة للعديد من الكنديين ، فإن امتلاك منزل يوفر الأمان والشعور بالانتماء. يمكن أن تلعب FHSA دورًا مهمًا في جعل هذا الحلم أكثر قابلية للتحقيق للمشترين لأول مرة ، ومساعدتهم على الوصول إلى اللحظة التي يحصلون فيها أخيرًا على مفاتيح بابهم الأمامي.

نشكركم على قراءة المنشور عبر مجلة المذنب نت, المتخصصة في التداول والعملات الرقمية والمشفرة