التحكم في منحنى العائد ولعبة Fiat End – مجلة Bitcoin

أدناه مقتطف من إصدار حديث من مجلة Bitcoin Magazine Pro ، مجلة بيتكوين النشرة الإخبارية للأسواق المتميزة. لتكون من بين الأوائل الذين يتلقون هذه الأفكار وغيرها من تحليلات سوق البيتكوين على السلسلة مباشرة إلى صندوق الوارد الخاص بك ، إشترك الآن.

هنا يأتي التحكم في منحنى العائد

يتمثل أحد الموضوعات الرئيسية في أطروحة Bitcoin طويلة الأجل الخاصة بنا في الفشل المستمر للسياسة النقدية المركزية عبر البنوك المركزية العالمية في عالم من المحتمل ألا تؤدي فيه السياسة النقدية المركزية إلى إصلاح المشكلات النظامية الأكبر ، بل تؤدي فقط إلى تفاقمها. إن الفشل والتقلب المكبوت والدمار الاقتصادي الناجم عن محاولات البنك المركزي لحل هذه المشاكل لن يؤدي إلا إلى زيادة عدم الثقة في المؤسسات المالية والاقتصادية. هذا يفتح الباب أمام نظام بديل. نعتقد أن هذا النظام ، أو حتى جزء مهم منه ، يمكن أن يكون بيتكوين.

بهدف توفير نظام نقدي عالمي مستقر ومستدام ومفيد ، تواجه البنوك المركزية أحد أكبر تحدياتها في التاريخ: حل أزمة الديون السيادية العالمية. واستجابة لذلك ، سنرى المزيد من تجارب السياسة النقدية والمالية تتطور وتنتشر في جميع أنحاء العالم لمحاولة الحفاظ على النظام الحالي قائمًا. تُعرف إحدى تجارب السياسة هذه باسم التحكم في منحنى العائد (YCC) وأصبحت أكثر أهمية لمستقبلنا. في هذا المنشور ، سنغطي ماهية YCC وأمثلةها التاريخية القليلة والآثار المستقبلية لزيادة عمليات طرح YCC.

أمثلة تاريخية YCC

ببساطة ، YCC هي طريقة للبنوك المركزية للتحكم في أسعار الفائدة والتكلفة الإجمالية لرأس المال أو التأثير عليها. من الناحية العملية ، يحدد البنك المركزي سعر الفائدة المثالي لأداة دين معينة في السوق. يستمرون في شراء أو بيع أداة الدين هذه (أي ، سندات مدتها 10 سنوات) بغض النظر عن سبب الحفاظ على سعر الفائدة المحدد الذي يريدونه. عادةً ما يشترون بعملة مطبوعة حديثًا تزيد من ضغوط التضخم النقدي.

يمكن تجربة YCC لعدة أسباب مختلفة: الحفاظ على معدلات فائدة منخفضة ومستقرة لتحفيز النمو الاقتصادي الجديد ، والحفاظ على معدلات فائدة منخفضة ومستقرة لخفض تكلفة الاقتراض ومدفوعات الديون أسعار الفائدة أو خلق تضخم عمدًا في بيئة انكماشية (على سبيل المثال لا الحصر) قليلة). نجاحه لا يقل إلا عن مصداقية البنك المركزي في السوق. يتعين على الأسواق أن “تثق” في أن البنوك المركزية ستستمر في تنفيذ هذه السياسة بأي ثمن.

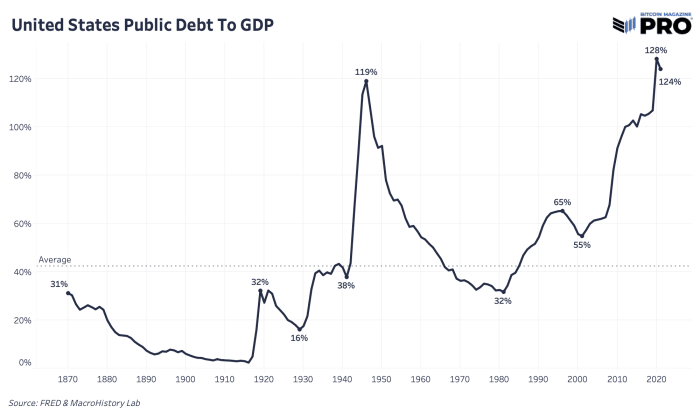

حدث أكبر مثال على YCC في الولايات المتحدة في عام 1942 بعد الحرب العالمية الثانية. تكبدت الولايات المتحدة نفقات ديون ضخمة لتمويل الحرب ووقف الاحتياطي الفيدرالي العوائد لإبقاء تكاليف الاقتراض منخفضة ومستقرة. خلال ذلك الوقت ، حدد بنك الاحتياطي الفيدرالي أسعار الفائدة قصيرة وطويلة الأجل عبر سندات قصيرة الأجل بنسبة 0.375٪ والسندات طويلة الأجل حتى 2.5٪. من خلال القيام بذلك ، تخلى بنك الاحتياطي الفيدرالي عن السيطرة على ميزانيته العمومية وعرض النقود ، وكلاهما يزداد للحفاظ على ربط سعر الفائدة المنخفض. لقد كانت الطريقة المختارة للتعامل مع الارتفاع غير المستدام والمتصاعد في الدين العام بالنسبة للناتج المحلي الإجمالي.

YCC الحالية والمستقبلية

كان البنك المركزي الأوروبي (ECB) منخرطًا بشكل فعال في سياسة YCC التي ترفرف تحت راية أخرى. كان البنك المركزي الأوروبي يشتري السندات لمحاولة السيطرة على انتشار العوائد بين أقوى وأضعف الاقتصادات في منطقة اليورو.

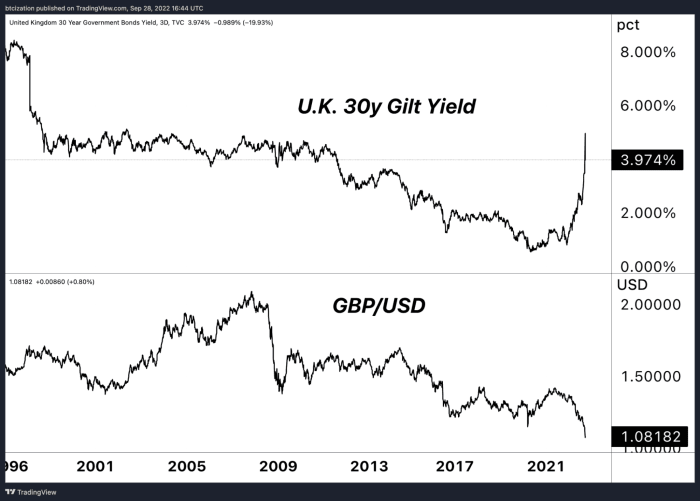

لقد أصبحت العائدات عالية جدًا بسرعة كبيرة للغاية بحيث لا تستطيع الاقتصادات العمل ، وهناك نقص في المشترين الهامشي في سوق السندات في الوقت الحالي حيث تواجه السندات السيادية أسوأ أداء لها منذ عام حتى تاريخه. وهذا لا يترك لبنك إنجلترا أي خيار سوى أن يكون المشتري الذي يمثل الملاذ الأخير. إذا لم تكن إعادة تشغيل التيسير الكمي وشراء السندات الأولي كافيين ، فيمكننا بسهولة أن نرى تقدمًا نحو برنامج YCC لسقف العائد أكثر صرامة وطويلة الأمد.

تم الإبلاغ عن تدخل بنك إنجلترا لوقف مسار السندات الحكومية بسبب احتمالية نداءات الهامش عبر نظام المعاشات التقاعدية في المملكة المتحدة ، والذي يمتلك ما يقرب من 1.5 تريليون جنيه إسترليني من الأصول ، والتي تم استثمار معظمها في السندات. نظرًا لأن بعض صناديق المعاشات التقاعدية تحوط مخاطر التقلبات الخاصة بها بمشتقات السندات ، والتي تدار من قبل ما يسمى صناديق الاستثمار المدفوعة بالالتزامات (LDI). مع انخفاض سعر السندات السيادية البريطانية طويلة الأجل بشكل كبير ، أصبحت مراكز المشتقات التي تم تأمينها بالسندات المذكورة كضمانات معرضة بشكل متزايد لمخاطر طلبات الهامش. في حين أن التفاصيل ليست مهمة بشكل خاص ، فإن النقطة الأساسية التي يجب فهمها هي أنه عندما يصبح التشديد النقدي محتملاً بشكل منهجي ، تدخل البنك المركزي.

على الرغم من أن سياسات YCC قد “تطلق العنان” وتحد من أضرار الأزمة على المدى القصير ، فإنها تطلق العنان لصندوق كامل من العواقب والآثار من الدرجة الثانية التي يجب التعامل معها.

YCC هي في الأساس نهاية أي نشاط “سوق حر” متبقي في الأنظمة المالية والاقتصادية. إنه تخطيط مركزي أكثر نشاطًا للحفاظ على تكلفة محددة لرأس المال يعمل عليها الاقتصاد بأكمله. يتم ذلك بدافع الضرورة للحفاظ على النظام من الانهيار التام الذي ثبت أنه أمر لا مفر منه في الأنظمة النقدية القائمة على العملات الورقية بالقرب من نهاية عمرها الافتراضي.

يطيل YCC فقاعة الديون السيادية من خلال السماح للحكومات بتخفيض سعر الفائدة الإجمالي على مدفوعات الفائدة وخفض تكاليف الاقتراض على تمديد الديون في المستقبل. استنادًا إلى الحجم الهائل لحجم الدين العام ، وتيرة العجز المالي في المستقبل ، ووعود الإنفاق على الاستحقاقات الكبيرة في المستقبل البعيد (الرعاية الطبية ، الضمان الاجتماعي ، إلخ) ، ستستمر نفقات أسعار الفائدة في الحصول على حصة أكبر من الإيرادات الضريبية من تراجع القاعدة الضريبية تحت الضغط.

ملاحظة أخيرة

كان أول استخدام للتحكم في منحنى العائد مقياسًا في زمن الحرب العالمية. كان استخدامه للظروف القصوى. لذلك ، حتى محاولة طرح برنامج مشابه لـ YCC أو YCC يجب أن تكون بمثابة إشارة تحذير لمعظم الناس بأن هناك شيئًا ما خطأ بشكل خطير. الآن لدينا اثنين من أكبر البنوك المركزية في العالم (على وشك ثلاثة) يتابعان بنشاط سياسات التحكم في منحنى العائد. هذا هو التطور الجديد للسياسة النقدية والتجارب النقدية. ستحاول البنوك المركزية كل ما يلزم لتحقيق الاستقرار في الظروف الاقتصادية وستكون النتيجة المزيد من التدهور النقدي.

إذا كانت هناك حملة تسويقية حول سبب وجود Bitcoin في العالم ، فهذه هي بالضبط. بقدر ما تحدثنا عن الرياح المعاكسة الكلية الحالية التي تحتاج إلى وقت للتشغيل ، وأن أسعار البيتكوين المنخفضة هي نتيجة محتملة على المدى القصير في سيناريو التقلبات الخطيرة في سوق الأسهم ، وموجة السياسة النقدية والسيولة التي لا هوادة فيها والتي يجب أن تكون كذلك. أطلق العنان لانقاذ النظام سيكون هائلا. يعد الحصول على سعر بيتكوين أقل لتجميع مركز أعلى وتجنب تراجع كبير محتمل آخر في حالة الركود العالمي لعبة جيدة (إذا كان السوق يوفر ذلك) ولكن تفويت الخطوة الرئيسية التالية إلى الأعلى هي الفرصة الحقيقية الضائعة من وجهة نظرنا.

المقالات السابقة ذات الصلة

")

")

")

")

خطوة بخطوة – أسرار المال")